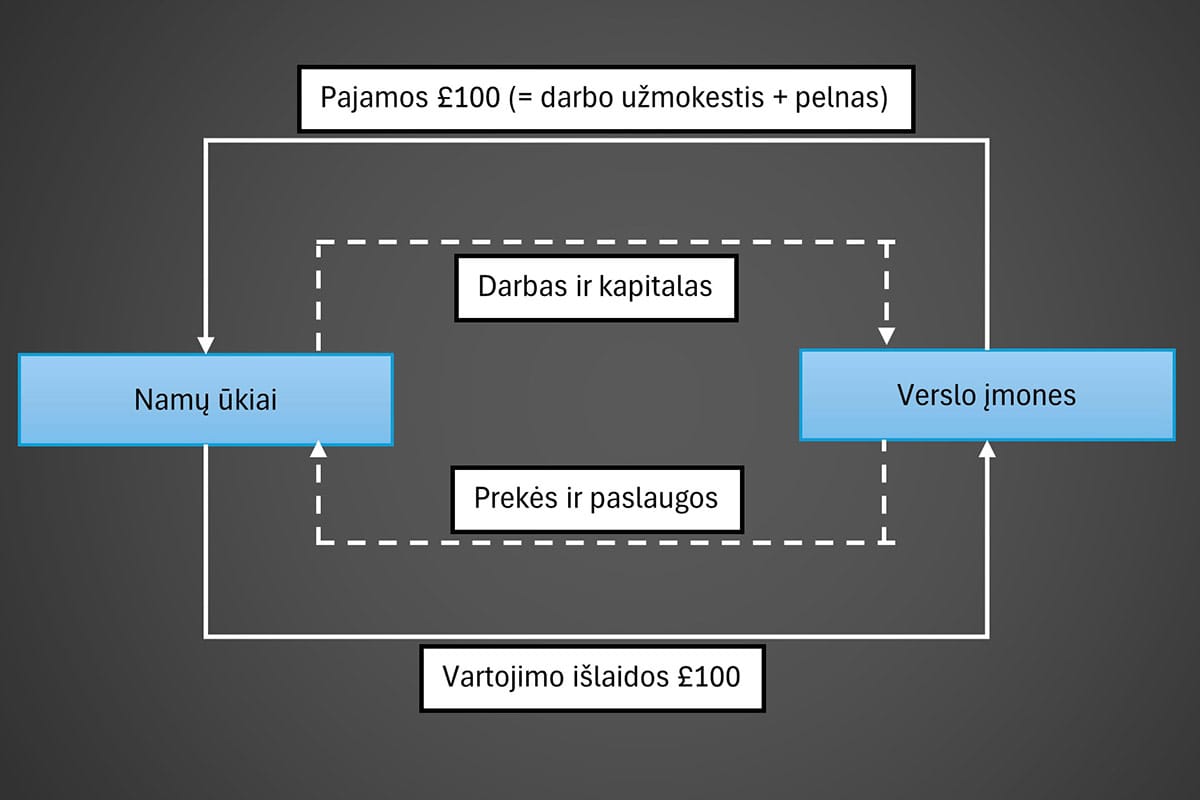

Bendrasis vidaus produktas

Bendrasis vidaus produktas (BVP) matuoja:

- Visų galutinių prekių ir paslaugų, pagamintų ekonomikoje per tam tikrą laikotarpį, rinkos vertę (produkcijos apibrėžimas), arba, lygiaverčiai,

- Bendras visų namų ūkių, įmonių ir vyriausybės per tam tikrą laikotarpį gautas pajamas ekonomikoje (pajamų apibrėžimas).

Intuityviai, BVP matuoja gamybos ir pajamų srautą ekonomikoje. Tai yra plačiausias ekonominės veiklos, vykdomos šalyje per tam tikrą laikotarpį, vertės matas.

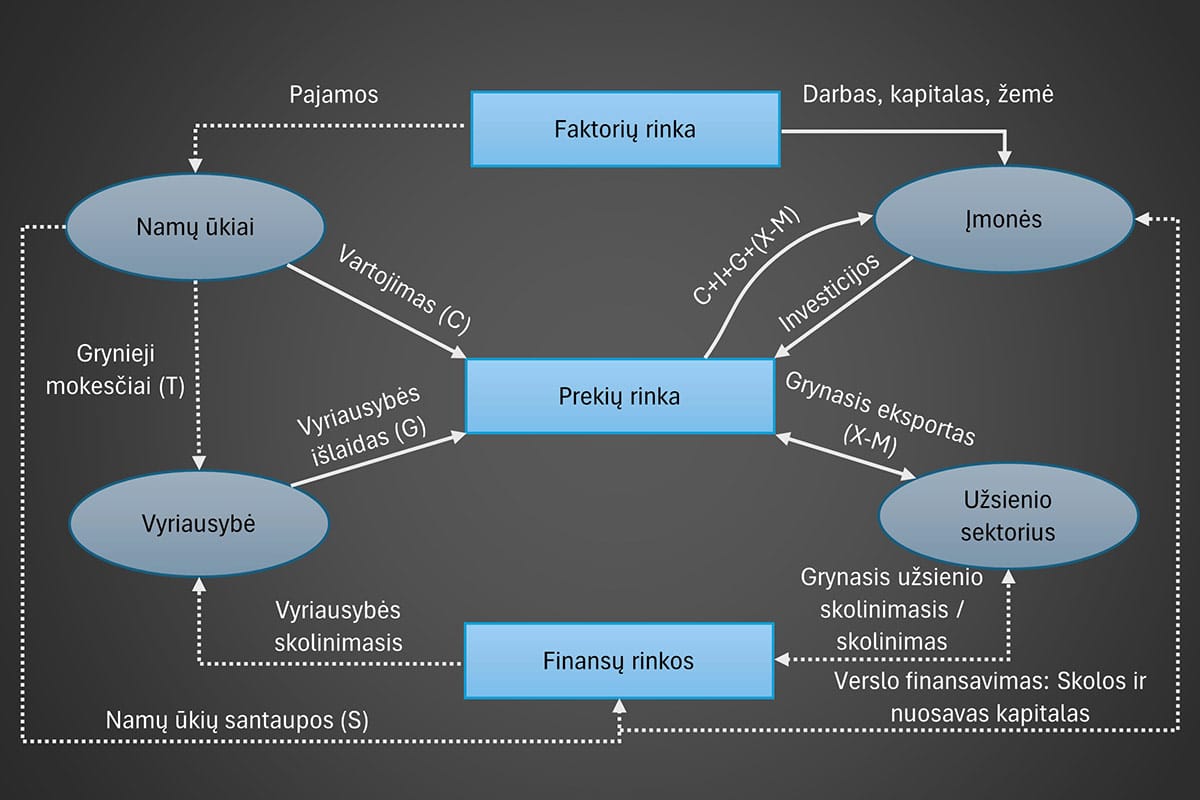

Du BVP apskaičiavimo metodai

Todėl BVP galima nustatyti dviem skirtingais būdais:

Pajamų metodas: BVP apskaičiuojamas kaip bendra namų ūkių, įmonių ir vyriausybės ekonomikoje uždirbta suma.

Išlaidų metodas: BVP apskaičiuojamas kaip bendra suma, išleista prekėms ir paslaugoms, pagamintoms ekonomikoje per tam tikrą laikotarpį.

Visai ekonomikai bendros pajamos turi būti lygios bendroms išlaidoms, todėl abu metodai duoda tą patį rezultatą.

Standartizuota BVP matavimo metodika

Daugelis išsivysčiusių šalių naudoja standartizuotą BVP matavimo metodiką. Ši metodika aprašyta oficialiame Ekonominio bendradarbiavimo ir plėtros organizacijos (OECD) vadove (Paryžius: OECD leidykla). OECD pateikia daugelio išsivysčiusių šalių nacionalinių sąskaitų ataskaitas.

- Jungtinėse Amerikos Valstijose oficiali vyriausybės visų ekonomikos pajamų ir išlaidų srautų apskaita vadinama Nacionalinių pajamų ir produktų sąskaitomis (NIPA). Už nacionalines sąskaitas atsako JAV prekybos departamentas, o jos skelbiamos leidinyje Survey of Current Business.

- Kanadoje panašius duomenis teikia Kanados statistikos biuras (Statistics Canada).

- Kinijoje BVP duomenis pateikia Kinijos nacionalinis statistikos biuras (National Bureau of Statistics of China).

BVP matavimo kriterijai

Siekiant užtikrinti, kad BVP būtų nuosekliai vertinamas laike ir skirtingose šalyse, taikomi trys bendri kriterijai:

- Prekės ir paslaugos turi būti pagamintos per vertinamąjį laikotarpį

- Į BVP skaičiavimą įtraukiamos tik per vertinamąjį laikotarpį pagamintos prekės ir paslaugos.

- Ankstesniais laikotarpiais pagaminti daiktai, tokie kaip namai, automobiliai, mašinos ar įranga, neįtraukiami.

- Neįtraukiami ir vyriausybės pervedimai asmenims, tokie kaip bedarbio pašalpos ar socialinės išmokos.

- Kapitalo prieaugis, kurį asmenys gauna, kai jų turtas įgyja didesnę vertę, taip pat neįtraukiamas.

- Įtraukiamos tik rinkoje parduodamos prekės ir paslaugos

- Į BVP skaičiavimą įtraukiamos tik tos prekės ir paslaugos, kurių vertę galima nustatyti parduodant jas rinkoje.

- Tai leidžia objektyviai nustatyti prekių ar paslaugų kainą.

- Pavyzdžiui, litras aukščiausios kokybės pirmojo spaudimo alyvuogių aliejaus yra vertingesnis už litrą šaltinio vandens, nes jo rinkos kaina yra didesnė.

- Į BVP neįtraukiama:

- Darbo jėgos vertė veiklose, kurios neparduodamos rinkoje (pvz., namų ruošos darbai, sodininkystė).

- Šalutiniai gamybos procesų produktai, jei jie neturi aiškios rinkos vertės (pvz., oro tarša, vandens tarša, rūgštūs lietūs).

- Įtraukiama tik galutinių prekių ir paslaugų rinkos vertė

- Galutinės prekės ir paslaugos yra tos, kurios nėra perparduodamos.

- Tarpinės prekės – prekės, kurios perparduodamos arba naudojamos kitai prekei gaminti.

- Tarpinių prekių vertė neįtraukiama į BVP, nes:

- Papildoma vertė sukuriama gamybos proceso metu.

- Visa pridėtinė vertė atsispindi galutinėje prekės pardavimo kainoje.

- Alternatyvus BVP matavimo būdas – sumuoti visą pridėtinę vertę, sukurtą gamybos ir platinimo procesuose.

- Tačiau tiesioginis metodas yra susumuoti visų galutinių prekių ir paslaugų rinkos vertę.

Du BVP apskaičiavimo metodai pagal išlaidas

BVP, pagrįstam išlaidomis, apskaičiuoti gali būti taikomi du skirtingi, tačiau glaudžiai susiję matavimo metodai:

- Galutinės produkcijos vertė

- Pridėtinės vertės suma

Šie du metodai pavaizduoti 1 pav.

Pavyzdys: Nuo ūkininko iki vartotojo

- Ūkininkas parduoda kviečius malūnininkui.

- Malūnininkas sumala kviečius į miltus ir parduoda juos kepėjui.

- Kepėjas kepa duoną ir parduoda ją mažmenininkui.

- Mažmenininkas parduoda duoną galutiniams vartotojams.

Tarpinės prekės

- Kviečiai ir miltai yra tarpinės prekės, nes jie naudojami kitai prekei gaminti.

- Todėl jie tiesiogiai neįtraukiami į BVP.

Galutinė prekė

- Galutinė prekė yra duona, parduota galutiniam vartotojui.

- BVP atžvilgiu, galutinio produkto vertė yra 1,00 €, į kurią įeina mažmenininko pridėtinė vertė kaip duonos platintojo.

Jei kepėjas parduotų tiesiogiai

- Jei kepėjas parduotų duoną tiesiogiai vartotojams, į BVP būtų įtraukta kaina, už kurią kepėjas pardavė duoną, t. y. 0,78 €.

1 pav. Galutinio produkto vertė lygi sukurtoms pajamoms

| Aprašymas | Įplaukos kiekviename etape (€) | Pridėtinė vertė (= Sukurtos pajamos) kiekviename etape (€) |

| Ūkininko įplaukos iš malūnininko | 0,15 | 0,15 |

| Malūnininko įplaukos iš kepėjo | 0,46 | 0,31 |

| Kepėjo įplaukos iš mažmenininko | 0,78 | 0,32 |

| Mažmenininko įplaukos iš kliento | 1,00 | 0,22 |

| Iš viso | 1,00 | 1,00 |

Lentelė: Pridėtinės vertės skaičiavimas

- Galutinės produkcijos vertė: €1,00

- Bendra pridėtinė vertė: €1,00

Atkreipkite dėmesį, kad galutinio produkto rinkos vertė (€1,00) yra lygi kiekviename etape sukurtų pridėtinių verčių sumai. Taigi, indėlis į BVP gali būti vertinamas kaip galutinė pardavimo kaina arba kaip pridėtinių verčių suma kiekviename etape.

Išvada

Šiame skyriuje aptarėme, kas yra bendrasis vidaus produktas (BVP) ir kaip jis matuojamas. BVP gali būti apskaičiuojamas dviem būdais: pajamų ir išlaidų. Taip pat aptarėme pagrindinius kriterijus, taikomus BVP skaičiavimui, ir du pagrindinius išlaidų metodo būdus: galutinės produkcijos vertės ir pridėtinės vertės sumos metodus.