Recesijos atotrūkis

Cikliniai tikrojo BVP ir kainų svyravimai atsiranda dėl visuminės paklausos (AD) ir trumpalaikės visuminės pasiūlos (SRAS) kreivių poslinkių. Sumažėjus AD arba pasislinkus AD kreivei į kairę, mažėja BVP ir kainos. Toks AD sumažėjimas lemia ekonomikos susitraukimą, o jei paklausa nukrenta žemiau ekonomikos potencialaus BVP, ekonomika patiria recesiją.

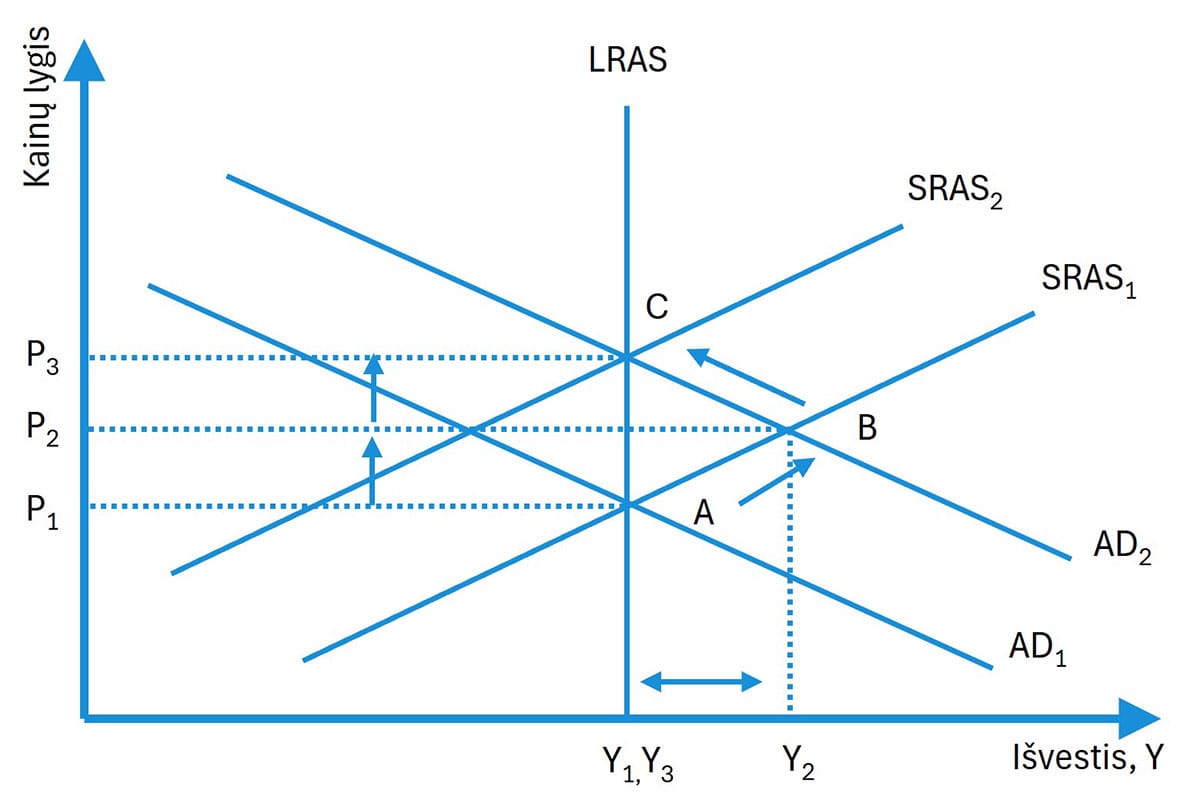

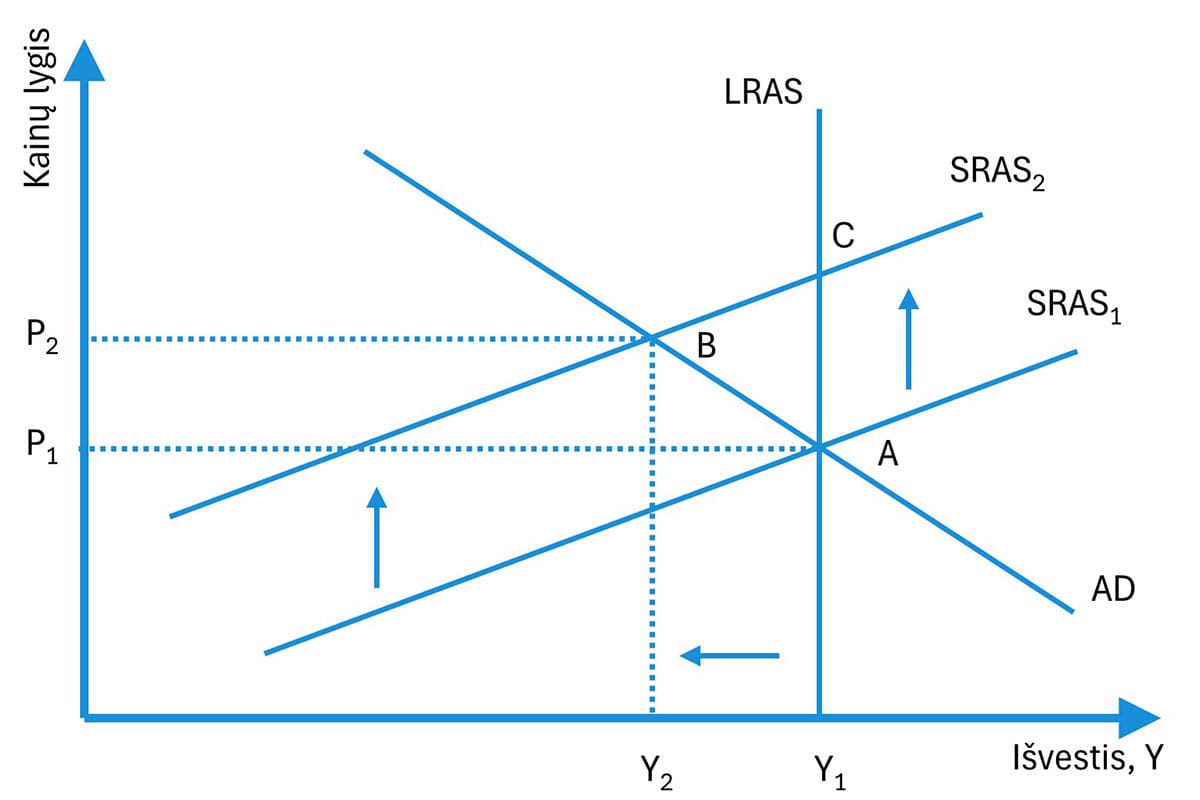

Recesijos atotrūkio susidarymas

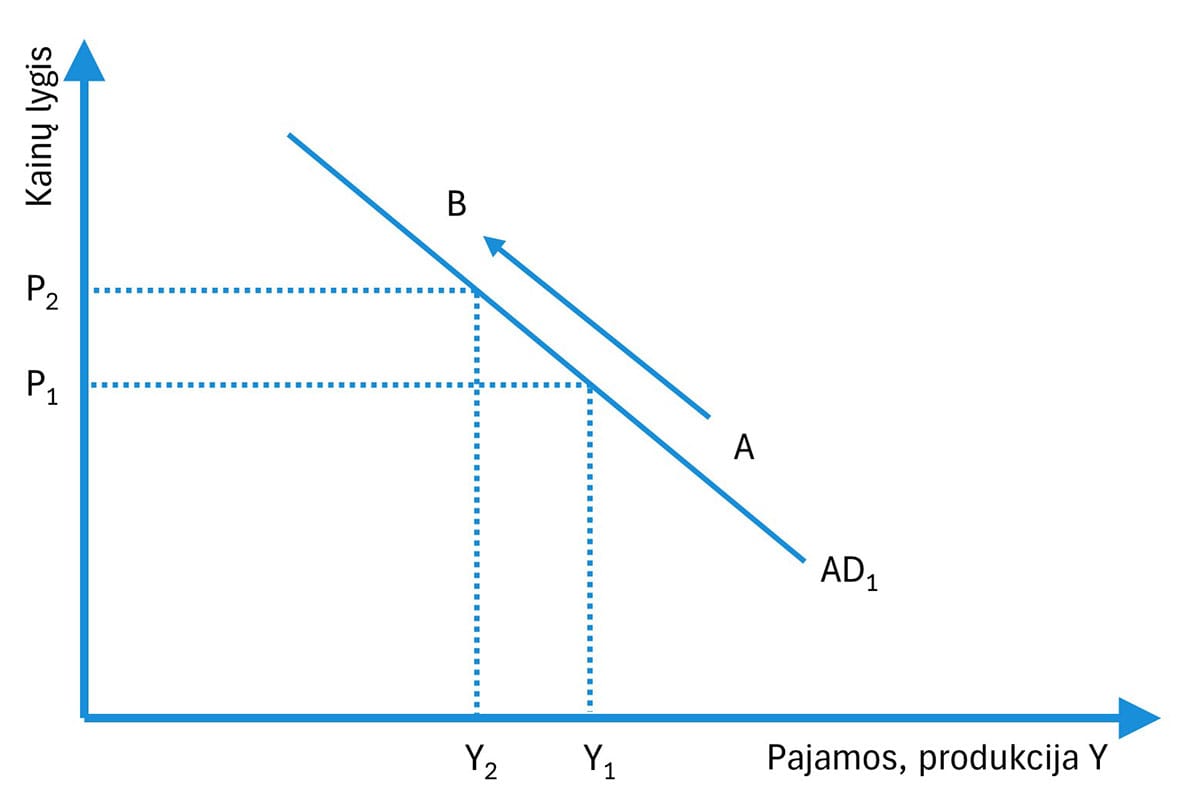

1 paveiksle, kai sumažėja visuminė paklausa, pusiausvyra persikelia iš taško A į tašką B. tikrasis BVP sumažėja nuo Y₁ iki Y₂, o bendras kainų lygis nukrenta nuo P₁ iki P₂. Dėl paklausos sumažėjimo įmonės mažina darbuotojų skaičių, ir nedarbo lygis didėja. Ekonomika yra recesijoje, o recesijos atotrūkis matuojamas kaip skirtumas tarp Y₂ ir Y₁, arba kiek pusiausvyros gamyba yra mažesnė už potencialųjį BVP. Taigi recesijos atotrūkis atsiranda, kai AD kreivė kerta trumpalaikę AS kreivę esant trumpalaikiam pusiausvyros BVP lygiui, mažesniam už potencialųjį BVP. Svarbiausia, kad, priešingai nei visiško užimtumo atveju, pusiausvyros BVP yra mažesnis už potencialųjį BVP.

1 pav. Recesijos atotrūkis

AD sumažėjimo priežastys

Monetarinės politikos griežtinimas, didesni mokesčiai, pesimistiškesni vartotojai ir verslas, mažesnės akcijų ir būsto kainos - visa tai mažina AD ir yra galimos recesijos priežastys.

Kelias atgal į visišką užimtumą

Kyla klausimas: kaip ekonomika grįžta prie visiško užimtumo? Ekonomistai daug diskutuoja dėl šio klausimo. Kai kurie teigia, kad automatinis, savaime koreguojantis mechanizmas grąžins ekonomiką į potencialų lygį be vyriausybės įsikišimo. Idėja yra ta, kad dėl kainų sumažėjimo ir didesnio nedarbo darbuotojai bus linkę sutikti su mažesniais nominaliaisiais atlyginimais. Darbuotojai tai darys, nes kiekvienas atlyginimo piniginis vienetas dabar leidžia įsigyti daugiau prekių ir paslaugų dėl jų mažesnių kainų. Dėl to mažesni atlyginimai ir sąnaudų kainos sukels SRAS kreivės poslinkį į dešinę ir grąžins ekonomiką prie visiško užimtumo ir potencialaus BVP.

Vyriausybės intervencijos galimybės

Problema ta, kad šis kainų mechanizmas gali užtrukti kelerius metus. Kaip alternatyva, vyriausybė gali naudoti fiskalinės ir monetarinės politikos priemones, kad paslinktų AD kreivę į dešinę (nuo taško B į tašką A 1 paveiksle) ir grąžintų ekonomiką prie visiško užimtumo.

- Fiskalinė politika: politikos formuotojai gali sumažinti mokesčius arba padidinti vyriausybės išlaidas.

- Monetarinė politika: centrinis bankas gali sumažinti palūkanų normas arba padidinti pinigų pasiūlą.

Tačiau problema yra ta, kad šių politikos priemonių veiksmingumas gali vėluoti, o tai reiškia, kad politikos koregavimai gali sustiprinti, o ne neutralizuoti pagrindinius ekonomikos pokyčius.

AD sumažėjimo poveikis investicijoms

Visuminė paklausa ir visuminė pasiūla yra teoriniai rodikliai, kuriuos sunku tiesiogiai išmatuoti. Tačiau dauguma vyriausybių skelbia statistiką, kuri suteikia indikacijų apie visuminės paklausos ir pasiūlos kryptį laikui bėgant. Pavyzdžiui, vartotojų nuotaikų indeksai, gamyklų užsakymai ilgalaikėms ir trumpalaikėms prekėms, neįvykdytų užsakymų vertė, naujų būstų statybos pradžios skaičius, dirbtų valandų skaičius ir atsargų pokyčiai suteikia informaciją apie visuminės paklausos kryptį.

Jei ši statistika rodo, kad recesiją sukelia AD sumažėjimas, tikėtina, kad atsiras šios sąlygos:

- Įmonių pelnai mažės.

- Žaliavų kainos mažės.

- Palūkanų normos mažės.

- Kredito paklausa mažės.

Rekomenduojama investavimo strategija

Tai rodo tokią investavimo strategiją:

- Sumažinti investicijas į ciklines įmones, nes jų pajamos tikriausiai labiausiai sumažės ekonomikos sulėtėjimo metu.

- Sumažinti investicijas į žaliavas ir su žaliavomis susijusias įmones, nes žaliavų kainų mažėjimas sulėtins pajamų augimą ir sumažins pelno maržas.

- Padidinti investicijas į gynybines įmones, nes jos tikriausiai patirs tik nedidelį pelno sumažėjimą ekonomikos sulėtėjimo metu.

- Padidinti investicijas į investicinio reitingo arba vyriausybės išleistus fiksuoto pajamingumo vertybinius popierius. Šių vertybinių popierių kainos turėtų didėti mažėjant palūkanų normoms.

- Padidinti investicijas į ilgo termino fiksuoto pajamingumo vertybinius popierius, nes jų kainos bus jautresnės palūkanų normų mažėjimui nei trumpesnio termino vertybinių popierių kainos.

- Sumažinti investicijas į spekuliacinius akcijų vertybinius popierius ir fiksuoto pajamingumo vertybinius popierius su žemais kredito reitingais.

Kaip ir daugumoje investavimo strategijų, ši strategija bus sėkmingiausia, jei ji bus įgyvendinta prieš kitiems rinkos dalyviams atpažįstant galimybes ir turto kainoms prisitaikant.