Produktyvumas: Gamybos ir sąnaudų santykis

Gamybos kaštai priklauso nuo įdėtų išteklių kiekio arba gamybos veiksnių (šie terminai yra sinonimai) ir sąnaudų kainos. Gamybos veiksnių pavyzdžiai yra darbuotojų darbo valandos, mašinų darbo valandos, žaliavos ir pan. Paprastumo dėlei ekonomistai dažniausiai sutelkia dėmesį tik į du išteklius: darbo jėgą ir kapitalą, nors gamybos procese gali būti naudojami ir daugybė kitų išteklių.

Darbo ir kapitalo matavimas

Darbo jėga – tai darbuotojų laikas, matuojamas darbo valandomis per tam tikrą laikotarpį, pvz., per savaitę ar mėnesį. Darbo valandas žymime kaip L. Jei įmonė naudoja du darbuotojus per savaitę, o kiekvienas darbuotojas dirba po 35 valandas per savaitę, tada L yra 70 darbo valandų per savaitę. Kapitalo valandas žymime kaip K. Jei įmonė naudoja tris mašinas, kiekviena iš jų naudojama po 12 valandų per savaitę, tada K yra 36 mašinų darbo valandos per savaitę.

Kapitalas ir darbo jėga išreiškiami panašiais terminais – jie atspindi paslaugų srautus (darbo valandos ir mašinų valandos), kurie naudojami gamybos srautui per tam tikrą laikotarpį sukurti.

Gamybos Kaštų Skaičiavimas

Atitinkamai, darbo jėgos įvesties kaina būtų darbo valandos darbo užmokestis (žymimas kaip w), o mašinų nuomos kaina – mašinų darbo valandos nuomos tarifas (žymimas kaip r). Įmonę galima įsivaizduoti kaip nuomojančią darbo jėgos ir mašinų paslaugas. Net jei įmonė turi savo mašinas, teoriškai ji galėtų jas išnuomoti kitam naudotojui, todėl, naudodama savo mašinas viduje, ji praranda galimą pelną (opportunity cost), kurį galėtų uždirbti kitur.

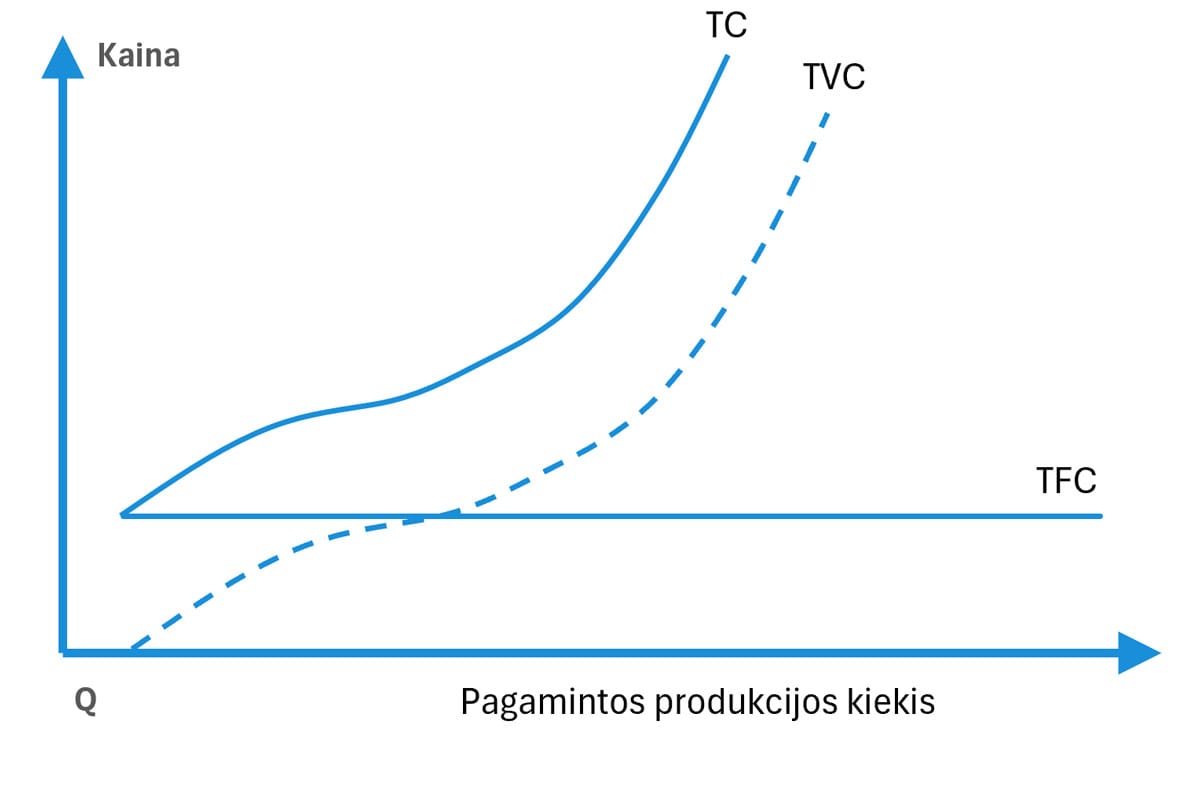

Bendrieji gamybos kaštai (total cost) (TC) yra darbo valandų skaičius, padaugintas iš darbo užmokesčio tarifo, plius mašinų valandų skaičius, padaugintas iš mašinų nuomos tarifo:

TC=(w)(L)+(r)(K)

Ši formulė parodo, kad bendrieji kaštai yra visų įmonės išteklių kaštai. Tačiau tai nėra kaštų funkcija, kuri atspindi ryšį tarp gamybos kaštų ir produkcijos srauto. Kaštų funkcija C = f(Q), kur Q reiškia produkcijos srautą vienetais per tam tikrą laikotarpį, parodo gamybos kaštus per laikotarpį, susietus su pagamintų vienetų skaičiumi.

Produktyvumo Svarba

Dvi pagrindinės priežastys gali sumažinti gamybos kaštus: arba vieno ar abiejų išteklių kainos gali sumažėti, arba patys ištekliai gali tapti produktyvesni, todėl jų reikės mažiau. Priešingai, kaštų padidėjimas gali atsirasti dėl išteklių kainų padidėjimo arba produktyvumo sumažėjimo.

Produktyvumas yra svarbus, nes kaštų minimizavimas ir pelno maksimizavimas reikalauja, kad įmonė stengtųsi maksimaliai padidinti produktyvumą – pavyzdžiui, gaminti kuo daugiau produkcijos už vienetą išteklių arba gaminti tam tikrą produkcijos kiekį naudojant kuo mažiau išteklių. Įmonė, kuri atsilieka nuo pramonės produktyvumo, susiduria su konkurenciniais trūkumais, dėl kurių gali sumažėti būsimos pajamos ir akcininkų turtas.

Padidėjęs produktyvumas sumažina gamybos kaštus, o tai lemia didesnį pelningumą ir investicijų vertę. Šie produktyvumo privalumai gali būti dalinai arba visiškai perkelti kitiems verslo suinteresuotiems asmenims, pvz., vartotojams, kaip mažesnės kainos, arba darbuotojams, kaip didesnės kompensacijos. Dalinimasis produktyvumo privalumais su ne akcijų turėtojais sukuria sinergiją, kuri ilgainiui naudingai veikia akcininkus.

Produktyvumo Privalumai:

- Mažesni verslo kaštai, kurie lemia didesnį pelningumą.

- Padidėjusi rinkos vertė ir akcininkų turtas dėl padidėjusio pelno.

- Padidėjęs darbuotojų atlygis, kuris skatina tolesnį darbo našumo augimą.

Be abejo, produktyvumo padidėjimas stiprina įmonės konkurencingumą ilgalaikėje perspektyvoje. Bendrovės pagrindinė analizė turėtų apimti įmonės įsipareigojimą produktyvumo gerinimui ir tai, kiek produktyvumas yra integruotas į pramonės ar rinkos konkurencingumą. Kai kuriais atvejais produktyvumas yra ne tik svarbus ilgalaikiam įmonės vertės augimui, bet ir esminis ekonominiam išlikimui. Įmonė, kuri atsilieka rinkoje pagal produktyvumą, dažnai tampa mažiau konkurencinga, tuo pačiu susidurdama su pelno mažėjimu ir akcininkų turto nykimu.

Tipiniai įmonės produktyvumo matavimai grindžiami bendra produkto verte, vidutiniu darbo produktyvumu ir ribiniu darbo produktyvumu.