Fiskalinės politikos priemonės ir makroekonomika

Dabar panagrinėsime fiskalines priemones, kurias turi vyriausybė. Vyriausybės išlaidos gali būti įvairių formų:

Vyriausybės išlaidų formos

- Pervedimų mokėjimai yra socialinės išmokos, mokamos per socialinės apsaugos sistemą. Priklausomai nuo šalies, jie gali apimti valstybinės pensijas, būsto pašalpas, mokesčių kreditus ir pajamų paramą mažesnes pajamas gaunančioms šeimoms, vaiko pinigus, bedarbio pašalpas ir darbo paieškos išmokas. Šie pervedimai egzistuoja tam, kad užtikrintų minimalų pajamų lygį mažas pajamas turintiems namų ūkiams, taip pat suteikia vyriausybei priemonę keisti bendrą pajamų pasiskirstymą visuomenėje. Atkreipkite dėmesį, kad šios išmokos nėra įtrauktos į BVP apibrėžimą, nes jos neatspindi atlygio už ekonominę veiklą gamybos veiksniui. Be to, jos nelaikomos bendrosiomis vyriausybės išlaidomis prekėms ir paslaugoms.

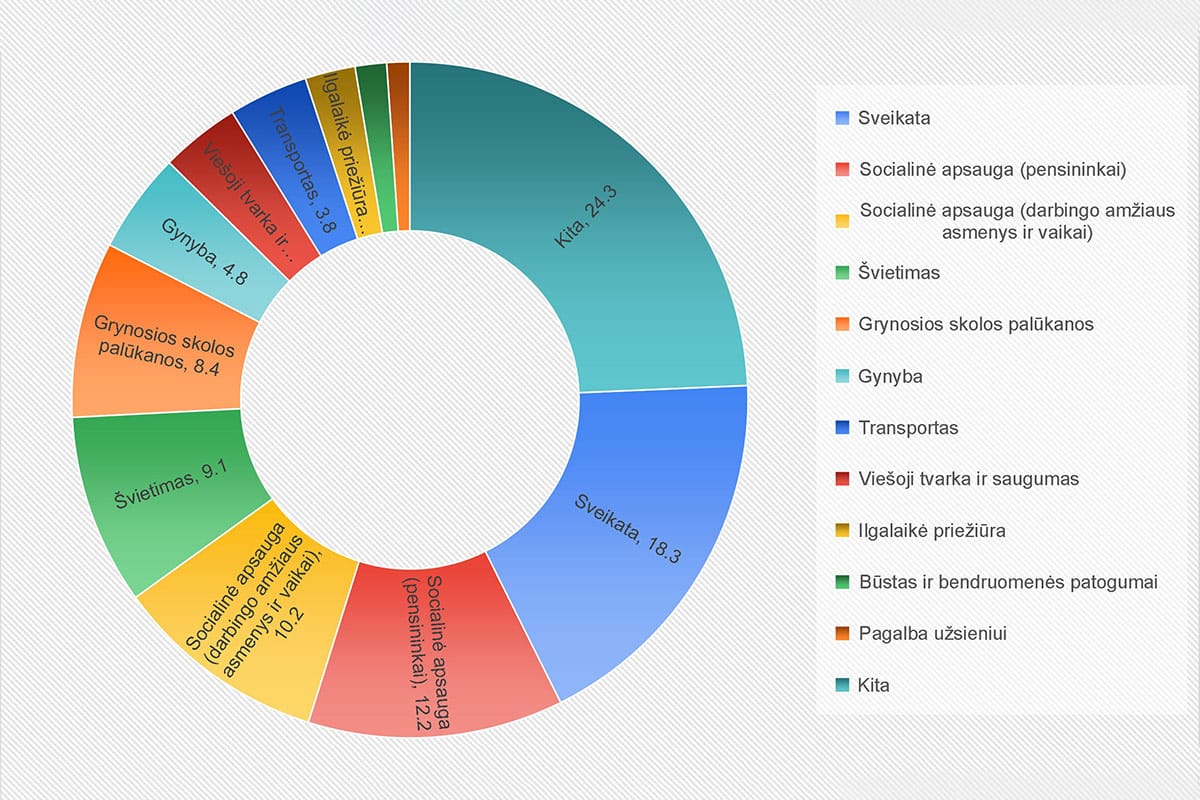

- Einamosios vyriausybės išlaidos apima išlaidas prekėms ir paslaugoms, kurios teikiamos reguliariai ir nuolat, įskaitant sveikatos apsaugą, švietimą ir gynybą. Akivaizdu, kad tokios išlaidos turi didelę įtaką šalies įgūdžių lygiui ir bendram darbo našumui.

- Kapitalo išlaidos apima infrastruktūros investicijas į kelius, ligonines, kalėjimus ir mokyklas. Šios investicijos padidina šalies kapitalo atsargas ir daro įtaką ekonomikos gamybos potencialui.

Vyriausybės išlaidų pateisinimas

Vyriausybės išlaidos gali būti pateisinamos tiek ekonominiais, tiek socialiniais pagrindais:

- Visuotinės naudos paslaugų teikimas

Teikti tokias paslaugas kaip gynyba, kurios yra vienodai naudingos visiems piliečiams.

- Infrastruktūros investicijos ekonomikos augimui

Investicijos į infrastruktūrą (pvz., kelius) padeda skatinti šalies ekonomikos augimą.

- Pajamų ir turto perskirstymas

Užtikrinti minimalų pajamų lygį skurdžiau gyvenantiems žmonėms ir taip perskirstyti pajamas bei turtą (pvz., socialinė parama ir susijusios išmokos).

- Ekonominių tikslų įgyvendinimas

Daryti įtaką vyriausybės ekonominiams tikslams, tokiems kaip žema infliacija, aukštas užimtumas ir augimas (pvz., valdyti visuminę paklausą).

- Inovacijų ir naujų rinkų subsidijavimas

Subsidijuoti inovatyvių ir didelės rizikos naujų produktų ar rinkų kūrimą (pvz., alternatyvių energijos šaltinių).

Valdžios sektoriaus pajamų formos

- Tiesioginiai mokesčiai yra taikomi pajamoms, turtui ir įmonių pelnui. Tai apima kapitalo prieaugio mokesčius, nacionalinio draudimo (arba darbo) mokesčius ir pelno mokesčius. Taip pat gali būti taikomas vietinis pajamų arba turto mokestis tiek fiziniams asmenims, tiek įmonėms. Paveldimo turto mokestis, taikomas mirusiojo turtui, turi tiek pajamų surinkimo, tiek turto perskirstymo aspektų.

- Netiesioginiai mokesčiai yra taikomi išlaidoms įvairioms prekėms ir paslaugoms ekonomikoje, tokioms kaip degalų, alkoholio ir tabako akcizai, taip pat pardavimo (arba pridėtinės vertės) mokestis. Dažnai dėl socialinių priežasčių neapmokestinami sveikatos ir švietimo produktai. Be to, azartinių lošimų mokesčiai gali turėti socialinį aspektą, nes atgraso nuo tokios veiklos, o degalų mokesčiai turi aplinkosauginį tikslą, padidindami degalų vartojimo ir kelionių kainą.

Mokesčių politikos pagrindimas

Mokesčiai gali būti pateisinami tiek siekiant gauti pajamų išlaidoms finansuoti, tiek vykdant pajamų ir turto perskirstymo politiką. Ekonomistai paprastai laiko keturias pageidautinas mokesčių politikos savybes:

Paprastumas

Tai reiškia, kad mokesčių mokėtojams lengva laikytis reikalavimų, o mokesčių institucijoms lengva juos administruoti. Galutinė prievolė turėtų būti aiški ir neturėtų būti lengvai manipuliuojama.

Efektyvumas

Mokesčiai turėtų kuo mažiau kištis į asmenų pasirinkimus rinkoje. Jie veikia elgesį ir apskritai turėtų kuo mažiau atgrasyti nuo darbo ir investicijų. Pagrindinis filosofinis ekonomistų klausimas yra, ar mokesčių politika turėtų sąmoningai nukrypti nuo efektyvumo, siekiant skatinti "gerą" ekonominę veiklą, tokią kaip taupymas, ir atgrasyti nuo žalingos veiklos, tokios kaip tabako vartojimas. Nors dauguma pripažįsta ribotą vaidmenį nukreipiant vartotojų pasirinkimą, kai kurie abejoja, ar politikos formuotojai yra tinkamai pasirengę spręsti tokius tikslus ir ar nebus nepageidaujamų šalutinių padarinių, pavyzdžiui, suteikiant mokesčių lengvatas žmonėms, kurie jau taupo ir kurių elgesys nesikeičia.

Teisingumas

Tai reiškia, kad panašioje padėtyje esantys žmonės turėtų mokėti vienodus mokesčius (horizontalusis teisingumas), o turtingesni žmonės turėtų mokėti daugiau mokesčių (vertikalusis teisingumas). Žinoma, teisingumo sąvoka yra subjektyvi. Vis dėlto dauguma sutinka, kad pajamų mokesčio tarifai turėtų būti progresiniai, tai yra, kad namų ūkiai ir įmonės turėtų mokėti proporcingai daugiau, didėjant jų pajamoms. Tačiau kai kurie pasisako už vienodo mokesčio tarifus, pagal kuriuos visi mokėtų tą pačią apmokestinamųjų pajamų dalį.

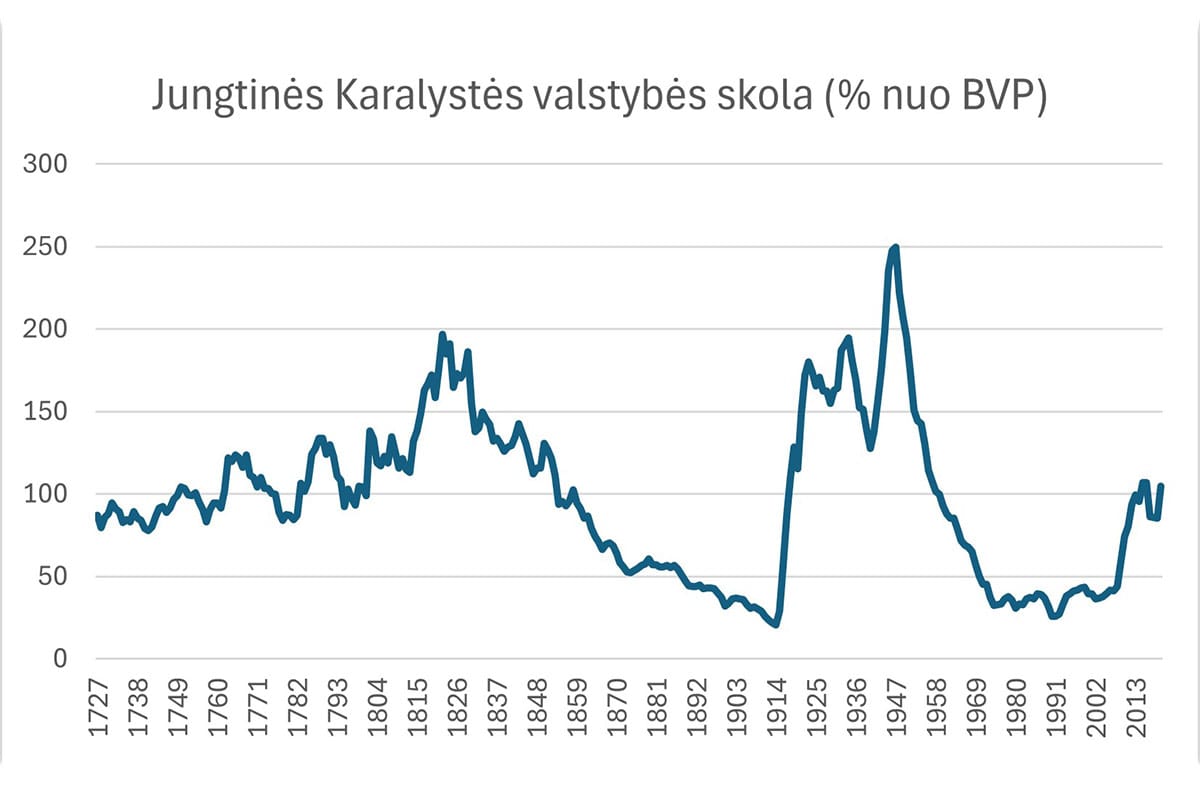

Pajamų pakankamumas

Nors pajamų pakankamumas gali atrodyti akivaizdus mokesčių politikos kriterijus, gali kilti konfliktas su teisingumu ir efektyvumu. Pavyzdžiui, galima manyti, kad pajamų mokesčio tarifų didinimas siekiant sumažinti fiskalinį deficitą mažina žmonių motyvaciją dirbti, todėl mokesčių tarifų didinimas yra neveiksminga politikos priemonė.