Palūkanų normų koregavimas defliacijos sąlygomis ir kiekybinio skatinimo priemonės

Defliacija yra visuotinis ir nuolatinis bendrojo kainų indekso mažėjimas, kurį įprastinei pinigų politikai įveikti yra sunkiau nei infliaciją. Taip yra todėl, kad sumažinti nominaliąsias palūkanų normas daug žemiau nulio, siekiant paskatinti ekonomiką, yra sudėtinga. Būtent tokiomis aplinkybėmis susidaro ekonominės sąlygos likvidumo spąstams atsirasti.

Defliacijos poveikis ekonomikai

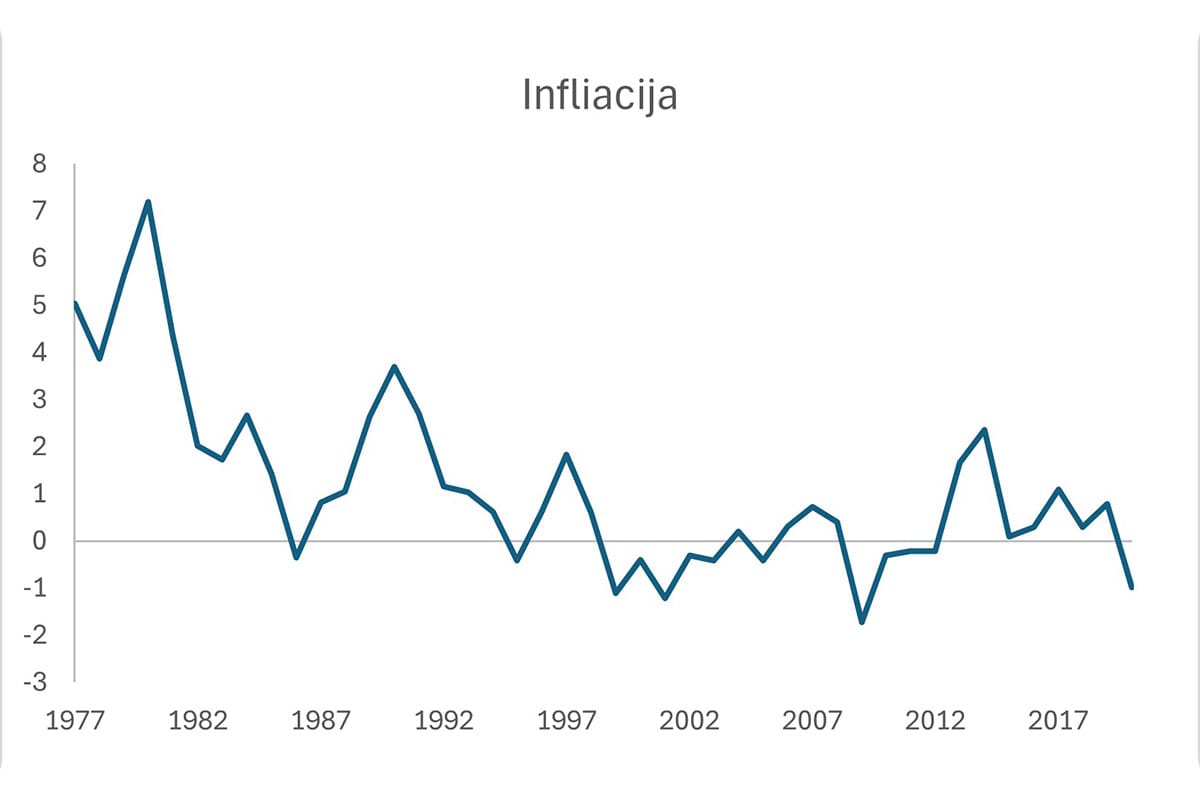

Defliacija padidina tikrąją skolos vertę, o nuolat mažėjančios kainos gali paskatinti vartotojus atidėti šiandieninį vartojimą. Tai lemia paklausos sumažėjimą, kuris dar labiau didina defliacinį spaudimą. Taip gali susiformuoti defliaciniai "spąstai", kuriems būdingas silpnas vartojimo augimas, mažėjančios kainos ir didėjantis tikrosios skolos lygis. Japonija galiausiai atsidūrė tokioje padėtyje po to, kai 1990-ųjų pradžioje žlugo jos nekilnojamojo turto burbulas.

Ar pinigų politika tampa neveiksminga?

Jei įprastinė pinigų politika - trumpalaikių palūkanų normų koregavimas - nebegali skatinti ekonomikos pasiekus nulines ar net neigiamas nominalias palūkanų normas, ar tai reiškia, kad pinigų politika tampa nenaudinga?

Beno Bernankės požiūris

2002 m. lapkritį, po aukštųjų technologijų burbulo žlugimo, tuometinis Federalinio rezervo valdytojas Benas Bernankė pasakė kalbą pavadinimu "Defliacija: užtikrinti, kad 'tai' neįvyktų čia". Šioje kalboje Bernankė teigė, kad infliacija visada ir visur yra piniginis reiškinys. Jis išreiškė didelį pasitikėjimą, kad, didindamas pinigų pasiūlą įvairiomis priemonėmis (net ir "mėtęs pinigus iš sraigtasparnio"), Federalinis rezervų bankas, kaip monopolinis pinigų tiekėjas, visada gali sukelti teigiamą infliaciją JAV ekonomikoje. Jis sakė:

"Esu įsitikinęs, kad FED imsis visų būtinų priemonių, kad Jungtinėse Valstijose būtų išvengta didelės defliacijos, ir, be to, kad JAV centrinis bankas, prireikus bendradarbiaudamas su kitomis valdžios institucijomis, turi pakankamai politikos priemonių užtikrinti, jog bet kokia defliacija, kuri gali kilti, būtų švelni ir trumpa."

Kiekybinio skatinimo (QE) taikymas

2008 m., sprogus kredito burbului, daugelio šalių vyriausybės kartu su savo centriniais bankais sumažino palūkanų normas iki (beveik) nulio, įskaitant JAV ir Jungtinę Karalystę. Tačiau kilo susirūpinimas, kad pagrindinės ekonomikos gali nereaguoti į šią drastišką pinigų politiką, daugiausia dėl to, kad dėl bankų krizės bankai smarkiai sumažino skolinimą.

Norėdami paskatinti ekonomikos atsigavimą, tiek Federalinis rezervų bankas, tiek Anglijos bankas faktiškai spausdino pinigus ir juos pumpavo į savo ekonomikas. Šis "netradicinis" pinigų politikos metodas, žinomas kaip kiekybinis skatinimas (angl. Quantitative Easing, QE), yra panašus į atvirosios rinkos pirkimo operacijas, bet vykdomas daug didesniu mastu.

Kiekybinio skatinimo veikimo principas

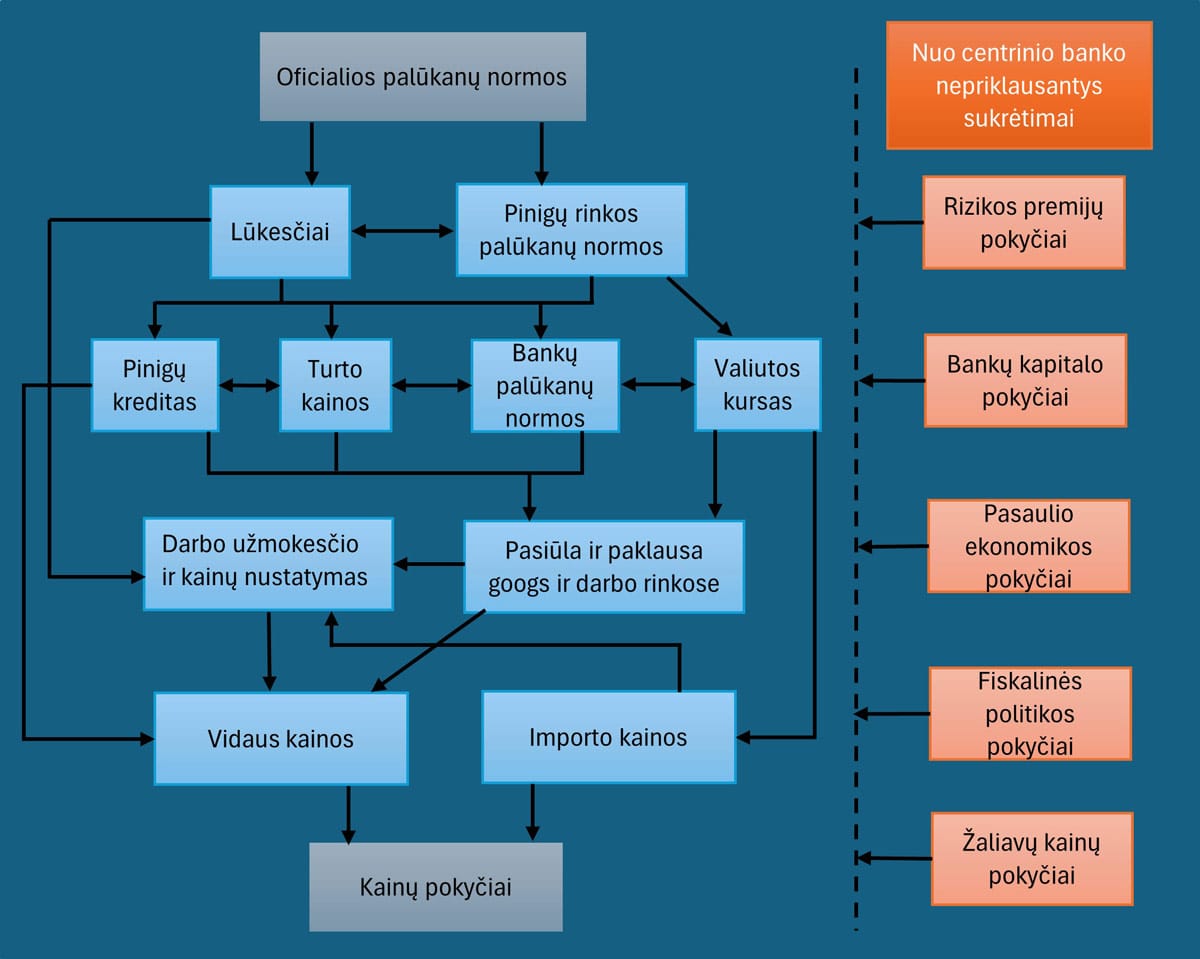

Papildomos atsargos, kurias centriniai bankai sukuria vykdydami QE politiką, gali būti naudojamos bet kokiam turtui pirkti. Anglijos bankas pasirinko pirkti gilts (Jungtinės Karalystės vyriausybės išleistas obligacijas), daugiausia dėmesio skirdamas obligacijoms, kurių terminas yra nuo trejų iki penkerių metų. Idėja buvo ta, kad šie papildomi rezervai paskatins skolinimą, padidins plačiųjų pinigų augimą, o tai galiausiai padidins tikrąjį ekonominį aktyvumą. Tačiau nėra garantijos, kad bankai taip reaguos; sudėtingomis ekonominėmis sąlygomis gali būti geriau laikyti perteklinius rezervus, o ne skolinti namų ūkiams ir įmonėms, kurios gali nevykdyti įsipareigojimų.

QE Jungtinėse Valstijose

Jungtinėse Valstijose oficialus QE planas daugiausia apėmė hipotekos obligacijų, kurias išleido arba garantavo Freddie Mac ir Fannie Mae, pirkimą. Iš dalies buvo siekiama sumažinti hipotekos palūkanų normas ir taip paremti JAV būsto rinką, taip pat padidinti plačiųjų pinigų augimo tempus. Prieš įgyvendindamas šią oficialią programą, Federalinis rezervų bankas įsikišo į kelias kitas rinkas, kurios susidūrė su likvidumo trūkumu, įskaitant tarpbankines rinkas ir komercinių popierių rinką. Šios intervencijos turėjo panašų poveikį Federalinio rezervo balanso dydžiui ir pinigų pasiūlai kaip ir vėlesnė QE programa.

QE2 ir QE3 etapai

Po pirmojo QE etapo sekė antrasis etapas, žinomas kaip QE2. 2010 m. lapkritį Federalinis rezervų bankas nusprendė, kad JAV ekonomika nepakankamai reagavo į pirmąjį QE etapą (QE1). FED paskelbė, kad sukurs 600 mlrd. dolerių ir per ateinančius aštuonis mėnesius lygiomis dalimis už juos pirks ilgalaikius JAV iždo vertybinius popierius. QE2 tikslas buvo užtikrinti, kad ilgalaikių obligacijų pajamingumas išliktų mažas, siekiant paskatinti įmones ir namų ūkius skolintis atitinkamai investicijoms ir vartojimui.

Paskutinis QE etapas, vadinamas QE3, buvo pradėtas 2012 m. rugsėjį, siekiant kas mėnesį skirti 40 mlrd. dolerių agentūrų hipoteka užtikrintiems vertybiniams popieriams pirkti "kol darbo rinka pagerės iš esmės". QE3 truko iki 2013 m. gruodžio, kai Federalinis rezervų bankas paskelbė apie šių pirkimų mažinimą. Šie pirkimai ir kiekybinis skatinimas baigėsi po 10 mėnesių, 2014 m. spalį.

Rizikos ir apribojimai

Kol centriniai bankai turi atitinkamus vyriausybės įgaliojimus, jie gali pirkti bet kokį turtą pagal QE programą. Tačiau rizika, susijusi su kredito riziką turinčio turto pirkimu, turėtų būti akivaizdi. Galiausiai, centrinis bankas yra tik specialus bankas. Jei jis sukaups blogo turto, kuris vėliau sukels nuostolių, jis gali prarasti pasitikėjimą savo pagrindiniu produktu: fiat pinigais.

Išvada

Defliacijos sąlygomis tradicinės pinigų politikos priemonės gali tapti neveiksmingos, ypač kai nominalios palūkanų normos pasiekia nulį ar tampa neigiamos. Kiekybinis skatinimas tampa alternatyvia priemone ekonomikai skatinti, tačiau jis taip pat turi savo rizikų ir apribojimų. Svarbu, kad centriniai bankai ir vyriausybės atidžiai vertintų tokių politikos priemonių poveikį ir galimas pasekmes ekonomikai bei finansų sistemai.