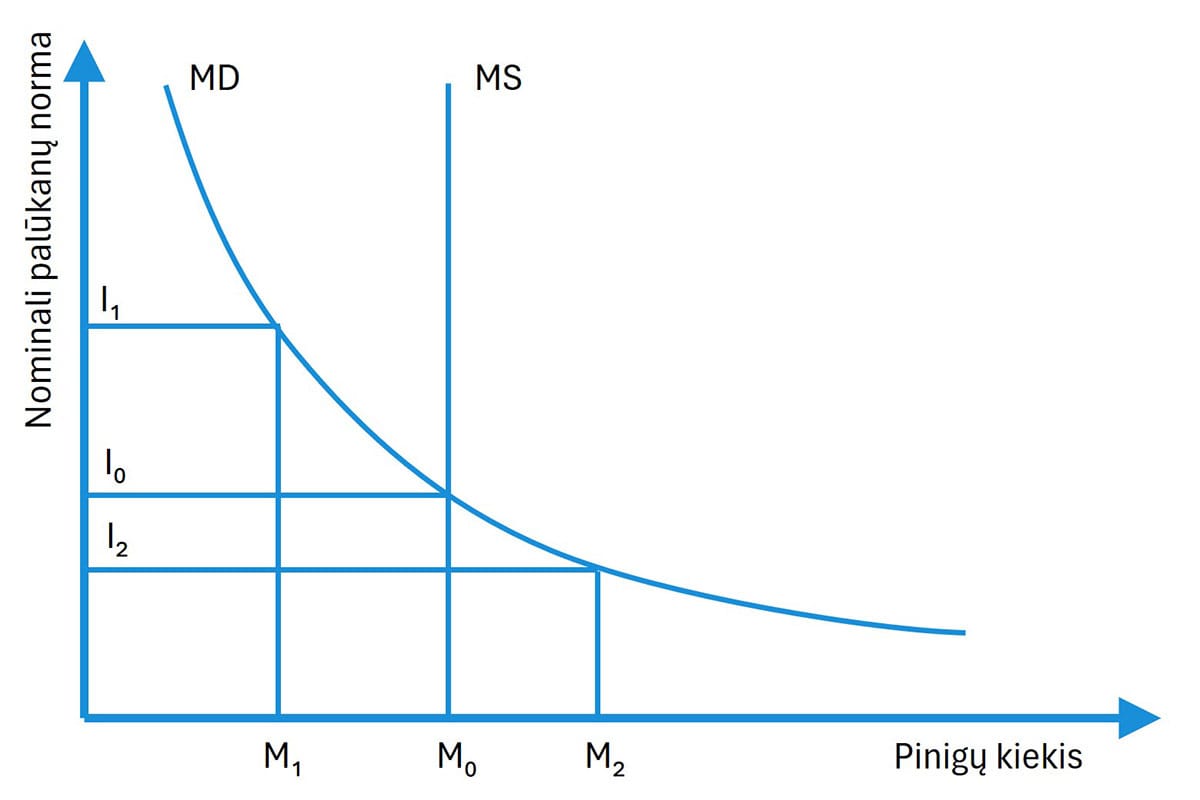

Perdavimo mechanizmas

Svarbiausias centrinio banko tikslas yra užtikrinti kainų stabilumą. Ankstesniuose skyriuose parodėme, kaip centrinis bankas gali manipuliuoti pinigų pasiūla ir jos augimu. Taip pat aptarėme, kad centrinių bankų nustatomos ir tikslinės palūkanų normos dažnai yra trumpalaikės ir neretai orientuotos į vienos nakties palūkanas. Tačiau dauguma įmonių ir asmenų skolinasi ir skolina daug ilgesniam laikotarpiui, todėl gali būti neaišku, kaip trumpalaikių palūkanų normų pokyčiai gali paveikti tikrąją ekonomiką, ypač jei pinigų neutralumas laikomas galiojančiu ilguoju laikotarpiu. Tai, kad centriniai bankai mano, jog gali daryti įtaką tikriems ekonomikos rodikliams, ypač ekonomikos augimui, veikdami plačiąją pinigų pasiūlą, rodo, kad jų nuomone pinigai nėra neutralūs—bent jau trumpuoju laikotarpiu.

1 pav. pateikiamas stilizuotas pinigų perdavimo mechanizmo vaizdas. Tai procesas, kurio metu centrinio banko palūkanų normos pokytis perduodamas per ekonomiką ir galiausiai paveikia kainų augimo tempą, t. y. infliaciją.

1 pav. Pinigų perdavimo mechanizmo stilizuotas vaizdas

Pinigų perdavimo mechanizmo schemos analizė

Tarkime, kad centrinis bankas praneša apie oficialios palūkanų normos padidinimą. Tokios politikos įgyvendinimas gali veikti ekonomiką keturiais tarpusavyje susijusiais kanalais: per bankų skolinimo normas, turto kainas, lūkesčius ir valiutų kursus.

- Bankų skolinimo normos: Kaip minėta anksčiau, centrinio banko palūkanų normos padidinimas turėtų padidinti komercinių bankų ir tarpbankinių palūkanų normas. Bankai, savo ruožtu, padidins skolinimosi kainą tiek gyventojams, tiek įmonėms, nepriklausomai nuo skolinimosi laikotarpio. Dėl šios priežasties įmonės ir vartotojai mažiau linkę skolintis, nes didesnės palūkanų normos padidina jų paskolų kainą. Be to, trumpalaikių palūkanų normų padidėjimas gali sumažinti tokio turto, kaip obligacijos ar kapitalo projektai, vertę, nes padidėja būsimų pinigų srautų nuolaidos norma.

- Turto kainos: Rinkos dalyviai gali manyti, kad aukštesnės palūkanų normos lems lėtesnį ekonomikos augimą, mažesnį pelną ir mažesnį skolinimąsi turto įsigijimui. Dėl to gali sumažėti kai kurių turto klasių, pavyzdžiui, nekilnojamojo turto ar akcijų, kainos, o tai gali sumažinti namų ūkių finansinį turtą ir paskatinti vartojimo mažėjimą.

- Lūkesčiai ir pasitikėjimas: Lūkesčiai dėl palūkanų normų yra svarbus veiksnys ekonomikoje. Dažnai įmonės ir asmenys priima investavimo ir pirkimo sprendimus remdamiesi lūkesčiais dėl palūkanų normų, susikūrusiais pagal pastarojo meto ekonominius įvykius. Jei rinkos tikisi, kad centrinio banko palūkanų normos padidėjimą lydės tolimesni palūkanų normų didinimai, tai gali paskatinti įmones ir investuotojus atitinkamai reaguoti. Dėl pasikeitusių lūkesčių gali sumažėti vartojimas, skolinimasis ir sumažėti turto kainos.

- Valiutų kursai: Eksportuotojų pelnas gali mažėti, jei dėl palūkanų normų padidėjimo kyla vietinės valiutos kursas, nes tai padidina vidaus eksporto kainą užsienio pirkėjams ir sumažina jų paklausą. Taip pat, stiprėjantis valiutos kursas mažina importo kainas, kas galiausiai gali sumažinti vidaus infliacijos tempą.

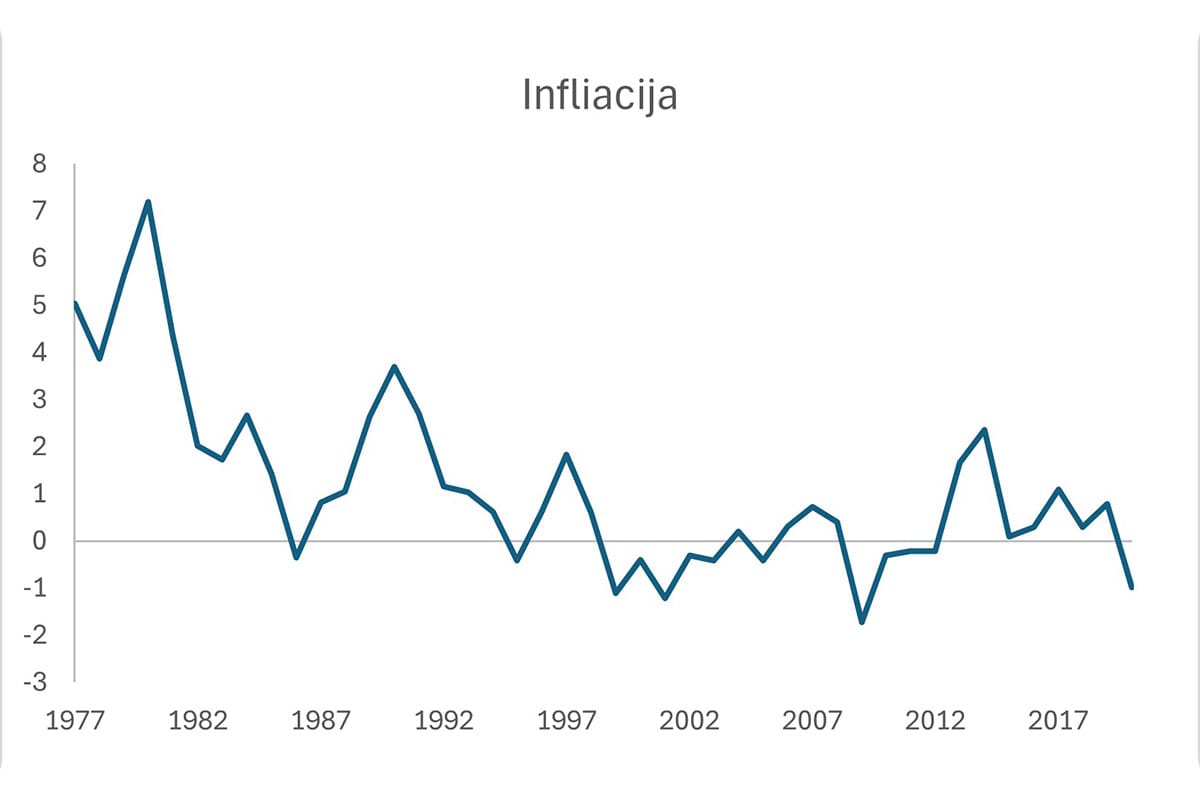

Bendros paklausos ir infliacijos spaudimo mažinimas

Centrinio banko palūkanų normos didinimas gali sumažinti tikrąją vidaus paklausą ir grynąją užsienio paklausą (t. y. skirtumą tarp eksporto ir importo vartojimo). Mažesnė bendra paklausa paprastai mažina vidaus infliacijos tempą, kaip ir stipresnė valiuta, kuri mažina importo kainas. Visų šių poveikių derinys gali pradėti daryti spaudimą mažinti bendrą infliacijos rodiklį.

Išvada

Apibendrinant, centrinio banko palūkanų norma veikia ekonomiką per bet kurį iš šių tarpusavyje susijusių kanalų, o dažnai ir per visus juos:

- Trumpalaikės palūkanų normos;

- Pagrindinių turto kainų vertės pokyčiai;

- Valiutos keitimo kursas;

- Ekonomikos subjektų lūkesčiai.

Per šiuos kanalus centrinio banko politika gali paveikti ekonomikos augimo tempą ir infliaciją, padėdama siekti pagrindinio tikslo—kainų stabilumo.