Pinigų politikos apribojimai

Pinigų politika yra svarbi ekonomikos valdymo priemonė, padedanti centrinėms bankų institucijoms siekti tokių tikslų kaip kainų stabilumas, ekonomikos augimas ir užimtumo skatinimas. Tačiau, nors pinigų politika gali būti galingas įrankis, ji taip pat turi savo apribojimų, kurie gali sumažinti jos efektyvumą. Šiame straipsnyje aptarsime pagrindinius pinigų politikos apribojimus, įskaitant perdavimo mechanizmo problemas ir palūkanų normų koregavimo, kaip politikos priemonės, neveiksmingumą defliacijos sąlygomis.

Perdavimo mechanizmo problemos

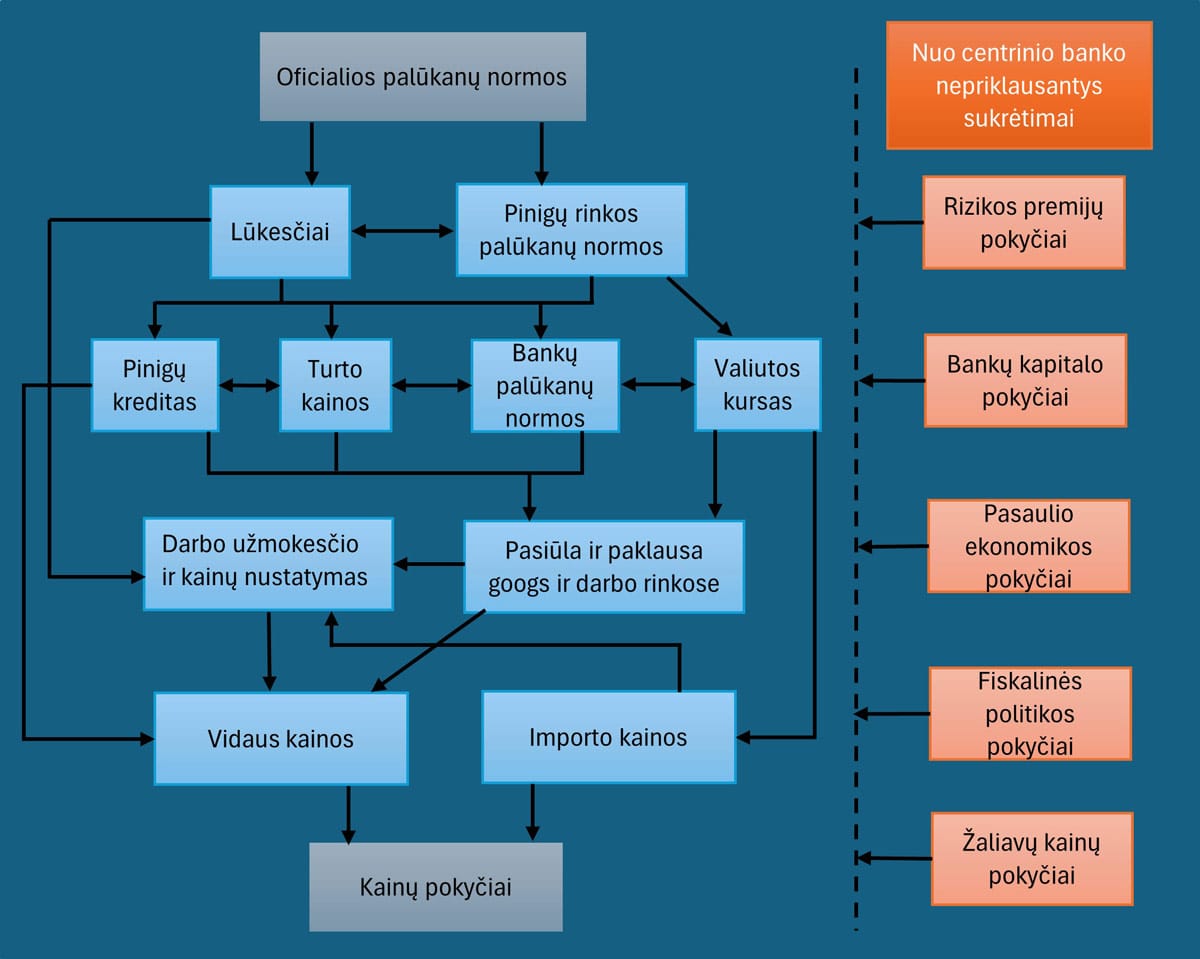

Pinigų perdavimo mechanizmas yra procesas, kuriuo centrinio banko sprendimai dėl palūkanų normų ir pinigų pasiūlos pokyčių veikia tikrąją ekonomiką. Šis mechanizmas veikia per įvairius kanalus, tokius kaip bankų skolinimo normos, turto kainos, lūkesčiai ir valiutų kursai. Tačiau šio mechanizmo veikimas ne visada yra sklandus ir efektyvus dėl kelių priežasčių:

- Bankų elgsena: Komerciniai bankai gali nesureaguoti į centrinio banko signalus taip, kaip tikimasi. Pavyzdžiui, net jei centrinis bankas sumažina palūkanų normas, bankai gali nesumažinti savo skolinimo normų dėl padidėjusios rizikos ar kapitalo trūkumo.

- Rinkos lūkesčiai: Investuotojų ir vartotojų lūkesčiai gali sumažinti pinigų politikos poveikį. Jei rinkos dalyviai mano, kad centrinio banko veiksmai bus neveiksmingi arba kad ekonomikos perspektyvos išlieka prastos, jie gali nesikeisti savo elgesio, nepaisant pinigų politikos pokyčių.

- Finansinės rinkos sutrikimai: Finansinės krizės ar rinkos likvidumo trūkumas gali sutrikdyti perdavimo mechanizmą. Kai finansų rinkos neveikia efektyviai, centrinio banko veiksmai gali nepasiekti tikrosios ekonomikos.

Palūkanų normų koregavimo neveiksmingumas defliacijos sąlygomis

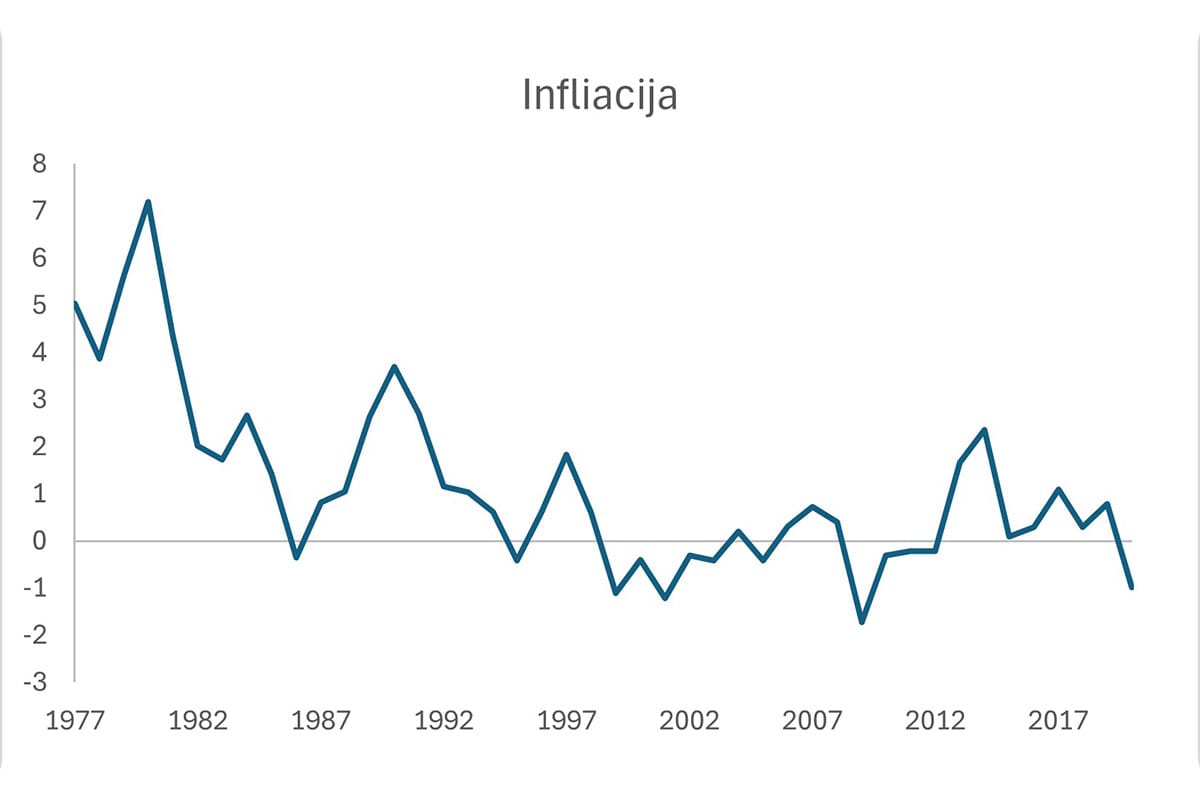

Defliacija, kai bendras kainų lygis mažėja, kelia ypatingų iššūkių pinigų politikai. Tradiciškai centriniai bankai reaguoja į ekonomikos sulėtėjimą mažindami palūkanų normas, siekdami paskatinti skolinimą ir vartojimą. Tačiau defliacijos sąlygomis šis metodas gali būti neveiksmingas dėl šių priežasčių:

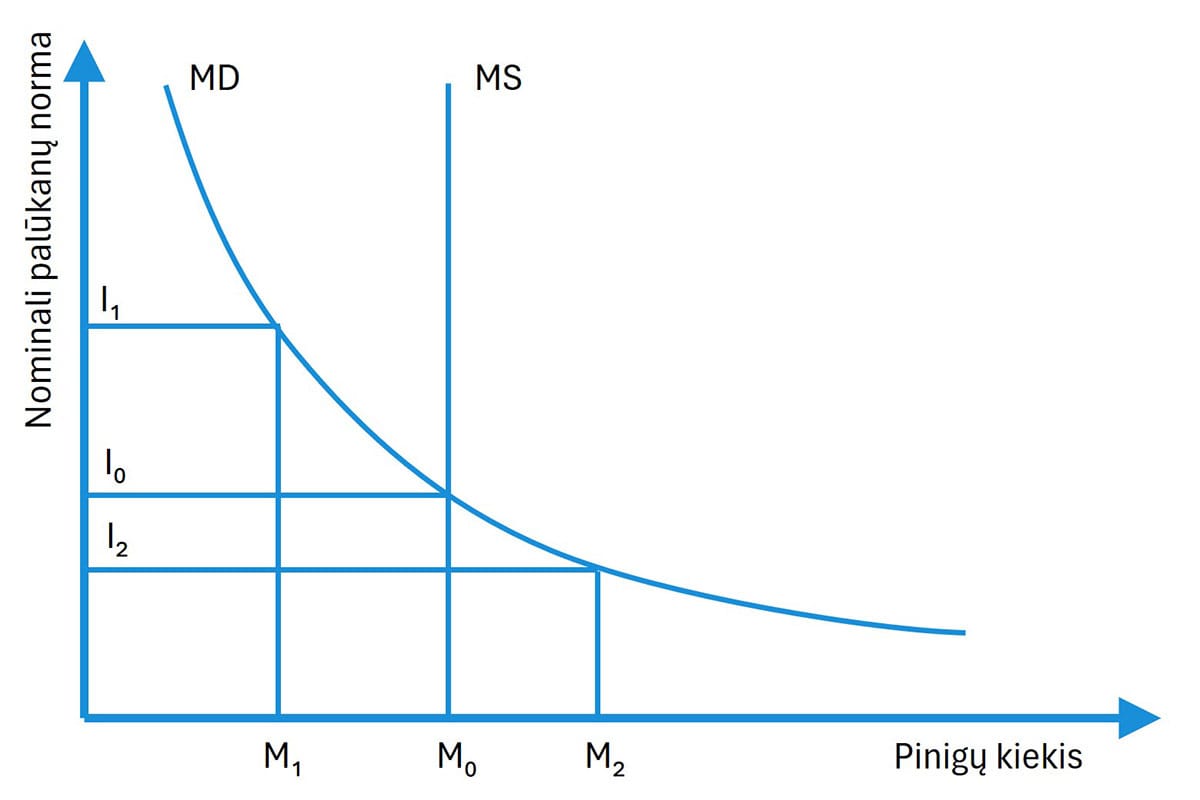

- Nulinės apatinės ribos problema: Nominalios palūkanų normos negali būti sumažintos žemiau nulio (arba gali būti sumažintos tik nedaug žemiau nulio). Tai riboja centrinio banko gebėjimą skatinti ekonomiką per palūkanų normų mažinimą.

- Likvidumo spąstai: Kai palūkanų normos yra labai žemos, o ekonomikos subjektai tikisi, kad kainos toliau mažės, jie gali atidėti išlaidas, tikėdamiesi, kad ateityje prekės ir paslaugos bus dar pigesnės. Tai sumažina vartojimą ir investicijas, nepaisant žemų palūkanų normų.

- Tikrosios skolos padidėjimas: Defliacija padidina tikrąją skolos naštą, nes skolininkai turi grąžinti skolas, kurios tikroji verte yra didesnės. Tai gali sumažinti vartotojų ir įmonių galimybes skolintis ir leisti pinigus, o tai slopina ekonomikos augimą.

Kiti pinigų politikos apribojimai

Be minėtų problemų, yra ir kitų apribojimų:

- Pinigų paklausos nestabilumas: Pinigų paklausa gali būti nestabili ir sunkiai prognozuojama, todėl centrinio banko pastangos kontroliuoti pinigų pasiūlą gali neduoti laukiamų rezultatų.

- Tarptautiniai veiksniai: Globalizacijos sąlygomis užsienio ekonomikos ir finansų rinkų veiksniai gali turėti didelę įtaką vidaus ekonomikai, ribodami centrinio banko gebėjimą valdyti ekonomiką vien tik pinigų politikos priemonėmis.

- Laiko vėlavimai: Pinigų politikos poveikis ekonomikai dažnai pasireiškia su tam tikru laiko vėlavimu, todėl sunku tiksliai nustatyti, kada ir kaip stipriai ekonomika reaguos į centrinio banko veiksmus.

Išvada

Pinigų politika yra svarbi ekonomikos valdymo priemonė, tačiau jos efektyvumas gali būti ribotas dėl perdavimo mechanizmo problemų ir palūkanų normų koregavimo neveiksmingumo defliacijos sąlygomis. Centriniai bankai turi atsižvelgti į šiuos apribojimus ir, jei reikia, naudoti papildomas priemones, tokias kaip netradicinė pinigų politika (pvz., kiekybinis skatinimas) arba bendradarbiauti su fiskalinės politikos institucijomis, siekdami užtikrinti ekonomikos stabilumą ir augimą.