Pinigų politikos priemonės

Centriniai bankai turi tris pagrindines priemones: atvirosios rinkos operacijas, perfinansavimo normą ir privalomųjų atsargų reikalavimus.

Atvirosios rinkos operacijos

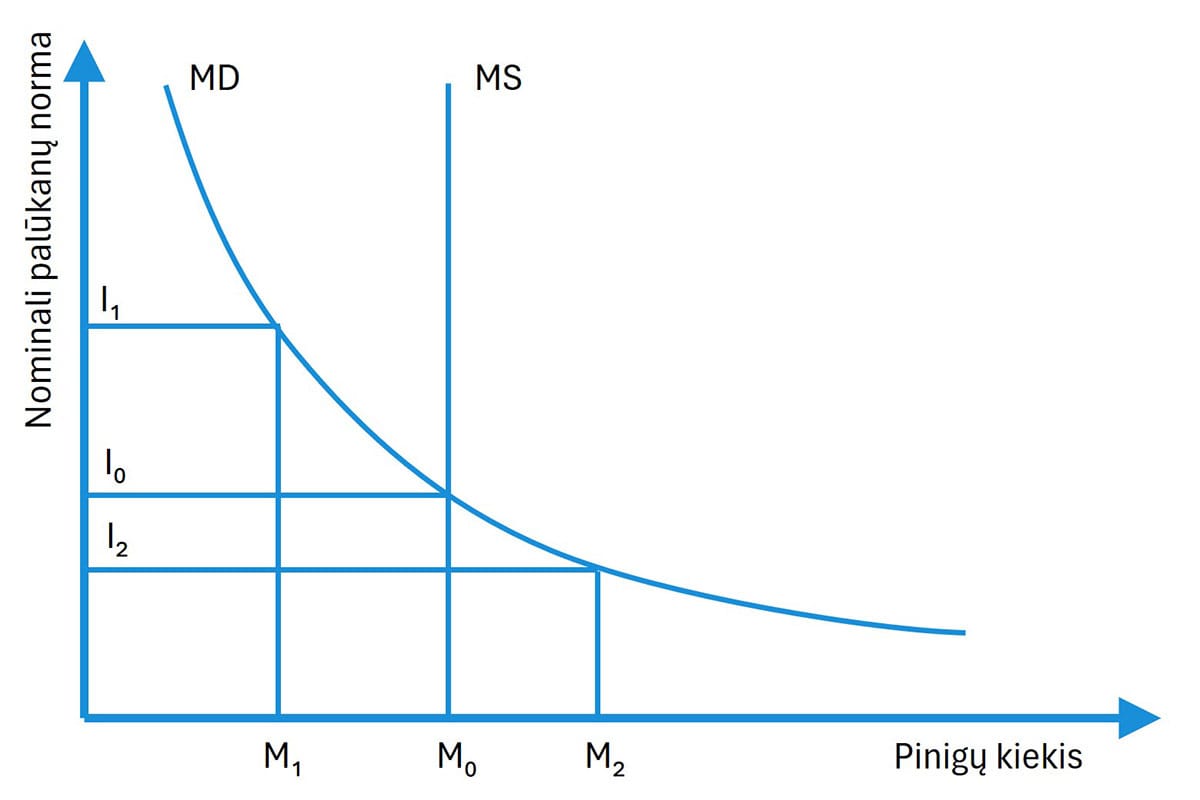

Vienas tiesioginių būdų, kaip centrinis bankas gali padidinti ar sumažinti pinigų kiekį apyvartoje, yra atvirosios rinkos operacijos. Tai apima vyriausybės obligacijų pirkimą ir pardavimą komerciniams bankams ir iš jų bei paskirtiems rinkos dalyviams.

Pavyzdžiui, kai centrinis bankas perka vyriausybės obligacijas iš komercinių bankų, tai padidina šių bankų rezervus jų balansų turto pusėje. Jei bankai naudoja šiuos perteklinius rezervus didindami skolinimą korporacijoms ir namų ūkiams, per pinigų multiplikatoriaus procesą, pinigų kiekis didėja.

Panašiai, centrinis bankas gali parduoti vyriausybės obligacijas komerciniams bankams. Tai sumažina komercinių bankų rezervus, mažindama jų galimybes teikti paskolas (t. y. kurti kreditą) namų ūkiams ir įmonėms, ir per pinigų multiplikatoriaus mechanizmą plačiųjų pinigų augimas lėtėja.

Naudodamas atvirosios rinkos operacijas, centrinis bankas gali siekti norimo komercinių bankų rezervų lygio arba pageidaujamos šių rezervų palūkanų normos.

Centrinio banko politikos palūkanų norma

Akivaizdžiausias centrinio banko ketinimų ir požiūrio išraiškos būdas yra jo nustatyta palūkanų norma. Oficialiosios palūkanų normos (arba politikos palūkanų normos) pavadinimas skiriasi priklausomai nuo centrinio banko, tačiau jos tikslas yra daryti įtaką trumpalaikėms ir ilgalaikėms palūkanų normoms ir galiausiai ekonominei veiklai.

Palūkanų norma, kurią centrinis bankas nustato ir viešai skelbia, paprastai yra norma, už kurią jis pasirengęs skolinti pinigus komerciniams bankams (nors praktika gali skirtis įvairiose šalyse). Ši politikos palūkanų norma gali būti pasiekiama naudojant trumpalaikes paskolas su užstatu, vadinamas atpirkimo sandorių (repo) palūkanų normomis.

Pavyzdys

Pavyzdžiui, jei centrinis bankas nori padidinti pinigų pasiūlą, jis gali nupirkti iš bankų obligacijas (dažniausiai vyriausybės obligacijas), susitaręs jas parduoti atgal tam tikru metu ateityje. Šis sandoris vadinamas atpirkimo sandoriu. Paprastai atpirkimo sandorių trukmė svyruoja nuo vienos nakties iki dviejų savaičių. Iš esmės tai yra užtikrinta paskola bankams, o skolintojas (šiuo atveju centrinis bankas) uždirba atpirkimo palūkanų normą.

Tarkime, centrinis bankas paskelbia apie oficialios palūkanų normos padidinimą. Komerciniai bankai paprastai tuo pačiu metu padidina savo bazines palūkanų normas. Komercinio banko bazinė palūkanų norma yra orientacinė norma, pagal kurią jis nustato skolinimo palūkanų normas visiems kitiems klientams. Pavyzdžiui, dideli korporatyviniai klientai gali mokėti bazinę palūkanų normą plius 1 proc. už skolinimąsi iš banko, o tas pats bankas gali skolinti mažesniam verslo klientui už bazinę palūkanų normą plius 3 proc.

Bet kodėl komerciniai bankai iškart padidintų savo bazines ar orientacines palūkanų normas vien dėl to, kad padidėjo centrinio banko perfinansavimo norma?

Atsakymas yra tas, kad komerciniai bankai nenorėtų skolinti už palūkanų normą, kuri būtų mažesnė už tą, kurią jie gali būti priversti mokėti centriniam bankui. Iš esmės, centrinis bankas gali priversti komercinius bankus skolintis iš jo už šią normą, nes jis gali vykdyti atvirosios rinkos operacijas, sukurdamas pinigų trūkumą ir priversdamas bankus parduoti jam obligacijas su iš anksto sutarta atpirkimo kaina (t. y. sudaryti atpirkimo sandorį). Atpirkimo palūkanų norma būtų tokia, kad centrinis bankas iš šių sandorių uždirbtų oficialią perfinansavimo palūkanų normą.

Pavadinimų skirtumai

Kiekvieno centrinio banko oficialiosios perfinansavimo normos pavadinimas skiriasi. Anglijos banko perfinansavimo norma yra dviejų savaičių atpirkimo palūkanų norma. Kitaip tariant, Anglijos bankas nustato palūkanų normą, už kurią jis pasirengęs skolinti bankų sektoriui dviejų savaičių terminui. ECB oficiali politikos palūkanų norma vadinama perfinansavimo norma ir nustato normą, už kurią jis pasirengęs skolinti trumpalaikius pinigus euro zonos bankų sektoriui.

Atitinkama norma Jungtinėse Valstijose yra nuolaidos norma, tai palūkanų norma, taikoma bankams nariams, kurie skolinasi tiesiogiai iš Federalinės rezervų sistemos. Tačiau svarbiausia JAV pinigų politikos palūkanų norma yra federalinių fondų norma. Federalinių fondų norma (arba fed funds rate) yra tarpbankinė vienos nakties skolinimosi iš rezervų palūkanų norma. Federalinis atvirosios rinkos komitetas (FOMC) siekia perkelti šią normą į tikslinį lygį, mažindamas arba didindamas bankų sistemos rezervus per atvirosios rinkos operacijas. Palūkanų normos lygis peržiūrimas FOMC susitikimuose kas šešias savaites (nors tikslas gali būti pakeistas tarp susitikimų, jei reikia).

Nustatydamas politikos palūkanų normą, centrinis bankas gali manipuliuoti pinigų kiekiu pinigų rinkose. Paprastai, kuo didesnė politikos palūkanų norma, tuo didesnė potenciali bauda, kurią bankai turės sumokėti centriniam bankui, jei jiems pritrūks likvidumo; tuo didesnis bus jų noras sumažinti skolinimą ir tuo labiau tikėtina, kad plačiųjų pinigų augimas sulėtės.

Privalomųjų atsargų reikalavimai

Trečias pagrindinis būdas, kuriuo centriniai bankai gali apriboti arba padidinti pinigų pasiūlą ekonomikoje, yra privalomųjų atsargų reikalavimai. Jau matėme, kad pinigų kūrimo procesas yra galingesnis, kai bankų privalomųjų atsargų reikalavimų procentas yra mažesnis. Taigi, centrinis bankas gali apriboti pinigų kūrimą padidindamas bankų privalomųjų atsargų reikalavimus.

Tačiau ši politikos priemonė šiandien išsivysčiusiose ekonomikose naudojama retai. Kai kurie centriniai bankai, pavyzdžiui, Anglijos bankas, net nebetaiko minimalių privalomųjų atsargų reikalavimų savo jurisdikcijoje esantiems bankams. Dažnas privalomųjų atsargų reikalavimų keitimas yra trikdantis bankams. Pavyzdžiui, jei centrinis bankas padidintų privalomųjų atsargų reikalavimus, bankas, kuriam trūksta atsargų, galėtų būti priverstas nutraukti savo skolinimo veiklą, kol sukaups reikiamas atsargas, nes indėliai greičiausiai nepadidės pakankamai greitai, kad bankas galėtų taip sukaupti atsargas.

Tačiau privalomųjų atsargų reikalavimai vis dar aktyviai naudojami daugelyje besivystančių šalių skolinimui kontroliuoti ir išlieka potencialia politikos priemone tiems centriniams bankams, kurie šiuo metu jų nenaudoja.

Santrauka

Apibendrinant, centriniai bankai gali manipuliuoti pinigų pasiūla trimis būdais:

- Atvirosios rinkos operacijomis;

- Oficialia politikos palūkanų norma ir susijusiais veiksmais atpirkimo sandorių rinkoje;

- Manipuliuodami oficialiaisiais privalomųjų atsargų reikalavimais.