Pinigų politikos ribos: Japonijos atvejis

Nuo 1950-ųjų iki 1980-ųjų Japonijos ekonomika pasiekė spartesnį tikrąjį augimą nei bet kuri kita G7 šalis. Tačiau ši didžiulė sėkmė pasėjo problemų sėklas ateičiai. Per keturis dešimtmečius pasiekti labai aukšti augimo tempai buvo įskaičiuoti į turto kainas, ypač akcijų ir komercinio nekilnojamojo turto.

Infliacija ir defliacija Japonijoje

1980-ųjų pabaigoje turto kainos dar labiau išaugo, kai Japonijos bankas vykdė labai lengvą pinigų politiką, siekdamas neleisti Japonijos jenai per daug sustiprėti JAV dolerio atžvilgiu. Tačiau 1989–1990 m., padidėjus palūkanų normoms ir sulėtėjus ekonomikai, investuotojai pradėjo manyti, kad augimo prielaidos, įskaičiuotos į turto kainas ir kitus Japonijos ekonomikos aspektus, buvo pervertintos. Šis suvokimas lėmė Japonijos turto kainų žlugimą.

Pavyzdžiui, Nikkei 225 akcijų indeksas 1989 m. pasiekė 38 915 punktų, o iki 2003 m. kovo pabaigos sumažėjo 80% iki 7 972 punktų. Turto kainų žlugimas drastiškai sumažino turtą. Suprantama, kad vartotojų pasitikėjimas taip pat smarkiai sumažėjo, sulėtėjo vartojimo augimas. Įmonių išlaidos krito, o bankų skolinimas smarkiai sumažėjo dėl silpnos ekonominės aplinkos.

Nors daugelis šių reiškinių būdingi visoms recesijoms, padėtį dar labiau pablogino prasidėjusi defliacija. Kainoms mažėjant, vartotojai gali atidėti neprivalomas išlaidas, tikėdamiesi, kad ateityje kainos bus dar mažesnės. Tačiau taip elgdamiesi jie sustiprina defliacinę aplinką. Defliacija taip pat padidina tikrąją skolų vertę; kai defliacija įsitvirtina, skolininkai pastebi, kad jų skolų tikroji vertė didėja, ir gali bandyti atitinkamai padidinti santaupas. Tokie veiksmai dar labiau sustiprina recesijos sąlygas.

Pinigų politikos atsakas

Susidūręs su tokiu nuosmukiu, įprastas pinigų politikos atsakas yra mažinti palūkanų normas, siekiant paskatinti ekonominę veiklą. Japonijos centrinis bankas (Bank of Japan, BoJ) sumažino palūkanų normas nuo 8% 1990 m. iki 1% 1996 m. Iki 2001 m. vasario mėn. Japonijos bazinė palūkanų norma buvo sumažinta iki nulio ir ten liko.

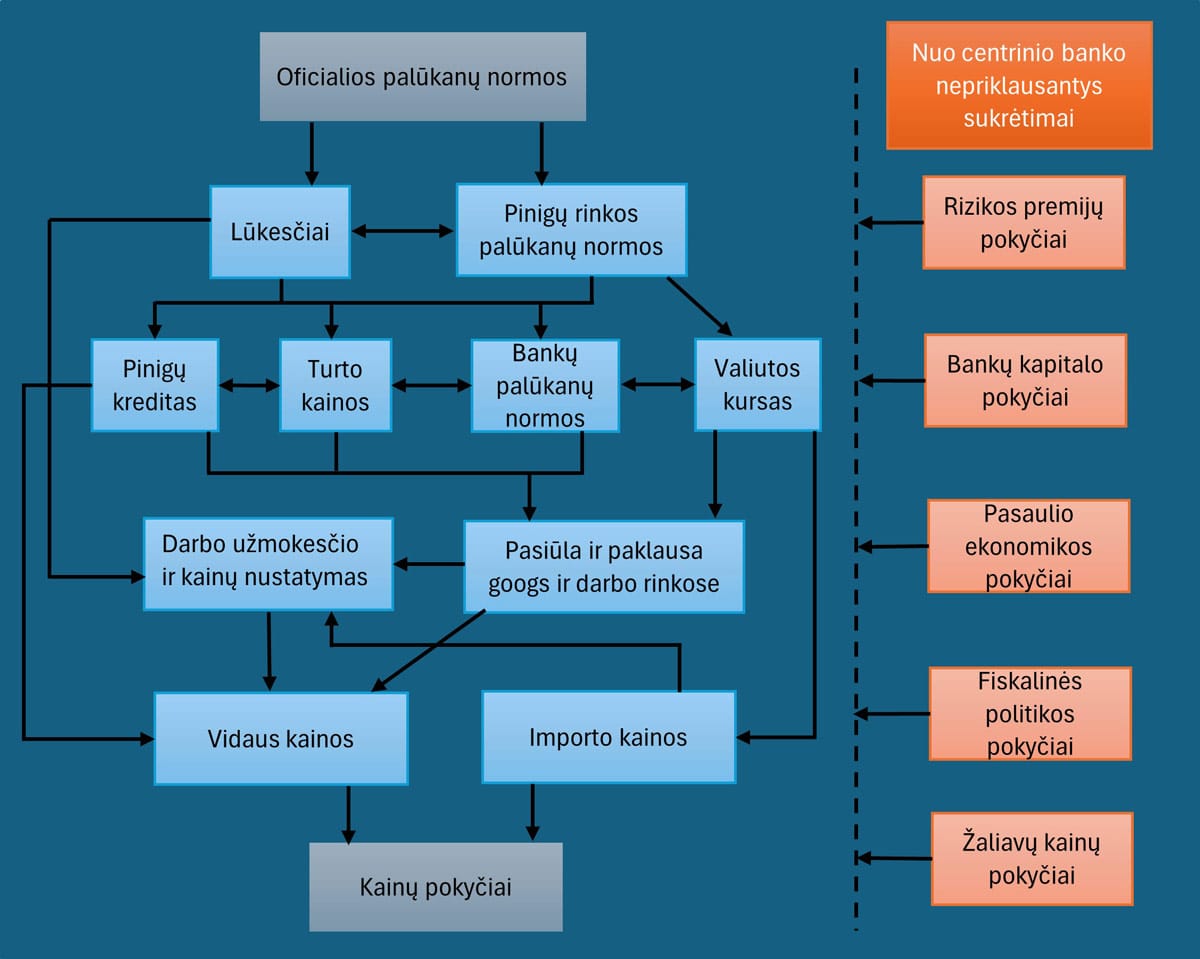

Kai palūkanų normos pasiekia nulį arba yra arti jo, teorija siūlo du pagrindinius požiūrius, kurie dažnai yra papildomi. Pirma, centrinis bankas gali stengtis įtikinti rinkas, kad palūkanų normos ilgą laiką išliks žemos, net ir tada, kai ekonomika ir infliacija pradės kilti. Tai linkę mažinti palūkanų normas išilgai pajamingumo kreivės. Antra, centrinis bankas gali bandyti padidinti pinigų pasiūlą, pirkdamas turtą iš privataus sektoriaus—tai vadinama kiekybiniu skatinimu.

Japonijos bankas 2001 m. ėmėsi abiejų šių veiksmų. Jis pradėjo vykdyti kiekybinio skatinimo programą, papildytą aiškiu pažadu nedidinti trumpalaikių palūkanų normų tol, kol defliacija nevirs infliacija.

Kiekybinis skatinimas Japonijoje

Kiekybinis skatinimas iš esmės reiškia, kad centrinis bankas spausdina pinigus. Praktikoje tai reiškė, kad BoJ, naudodamasis atvirosios rinkos operacijomis, papildė bankų sistemos rezervus tiesiogiai pirkdamas vyriausybės vertybinius popierius atvirojoje rinkoje.

Rezervų lygis tapo naujuoju tikslu. BoJ pinigų politikos komitetas nustatė rezervų lygį ir obligacijų pirkimo apimtis, ir ne balsavo dėl bazinės palūkanų normos.

Politikos sėkmės vertinimas

Sunku įvertinti šios politikos sėkmę. Kaip matyti, nors defliacija kurį laiką virto infliacija, ji vėl sugrįžo 2008–2009 m., kai Japonijos ekonomika, kartu su daugeliu kitų pasaulio šalių, patyrė staigų nuosmukį. Tuo metu, po to, kai 2004–2008 m. BoJ sumažino savo turimų obligacijų kiekį ir atšaukė QE politiką, jis vėl pradėjo pirkti.

Nuo 2013 m., kai kiti centriniai bankai pradėjo mažinti savo QE programas, Japonijos bankas padidino turto pirkimus. 2013 m. pradžioje BoJ turtas sudarė apie 30% Japonijos BVP. Iki 2018 m. vidurio BoJ turtas sudarė beveik 100% Japonijos BVP! Ekonomistai diskutuoja šiuo klausimu, tačiau, ko gero, net ir daug didesnė Japonijos banko QE programa nesugebėjo panaikinti defliacijos.

Išvada

Japonijos patirtis rodo, kad gali egzistuoti pinigų politikos galios ribos. Net ir taikant didelio masto kiekybinį skatinimą, gali būti sunku įveikti defliaciją ir paskatinti ekonomikos atsigavimą. Tai kelia klausimų dėl tradicinių pinigų politikos priemonių efektyvumo ypatingomis ekonominėmis sąlygomis ir pabrėžia poreikį ieškoti papildomų ekonomikos skatinimo būdų.