Nacionalinės ekonominės sąskaitos ir mokėjimų balansas

Uždaroje ekonomikoje visą produkciją Y suvartoja arba investuoja privatusis sektorius - namų ūkiai ir verslai - arba ją perka vyriausybė. Jei Y reiškia BVP, C - privatų vartojimą, I - investicijas, o G – vyriausybės prekių ir paslaugų pirkimus, tuomet uždaros ekonomikos nacionalinių pajamų tapatybė yra:

Y=C+I+G

Nacionalinių pajamų tapatybė atviroje ekonomikoje

Įvedus užsienio prekybą, dalį produkcijos įsigyja užsieniečiai (eksportas X), o dalis vidaus išlaidų skiriama užsienio prekių ir paslaugų pirkimui (importas M). Todėl atviros ekonomikos nacionalinių pajamų tapatybė yra:

Y=C+I+G+X−M

kur X žymi eksportą, o M - importą.

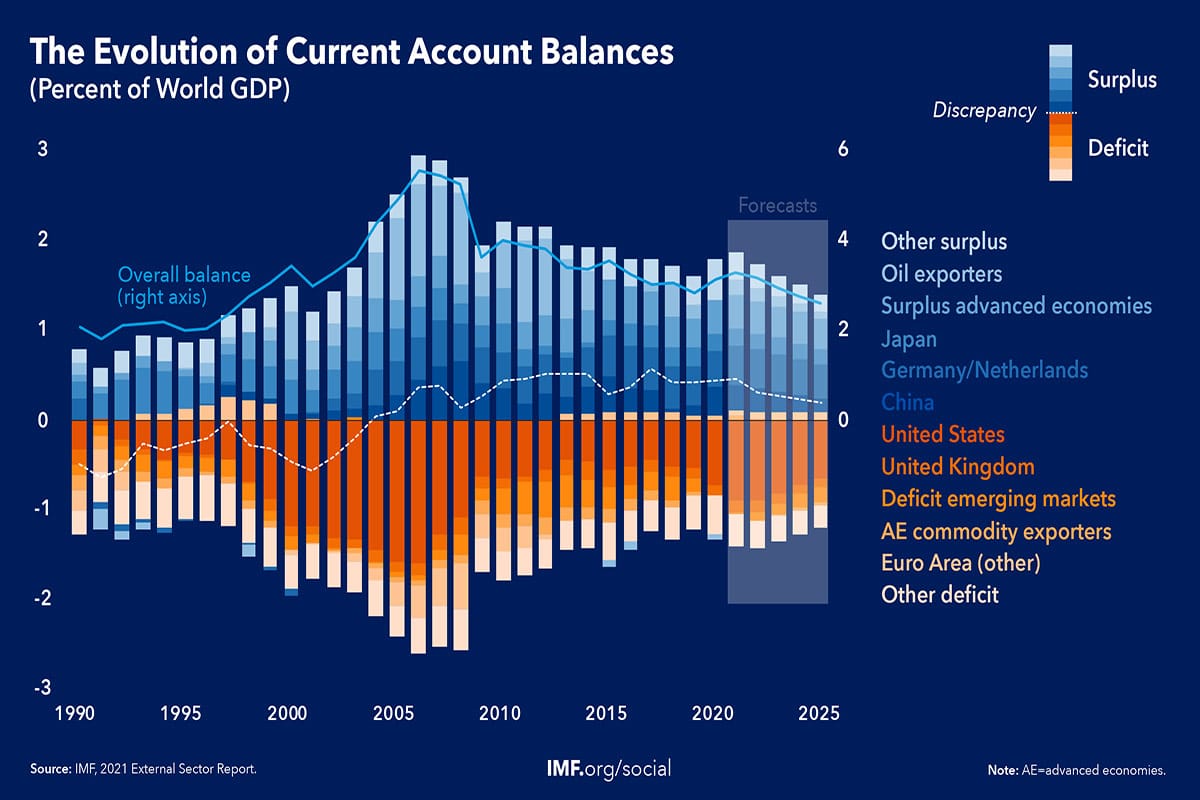

Einamosios sąskaitos balansas ir jo poveikis BVP

Daugumoje šalių eksportas retai prilygsta importui. Grynasis eksportas arba skirtumas tarp eksporto ir importo (X - M) iš mokėjimų balanso perspektyvos atitinka einamosios sąskaitos balansą (CA). Kai šalies importas viršija eksportą, einamoji sąskaita yra deficitinė. Kai eksportas viršija importą, einamoji sąskaita yra perteklinė.

Kaip matyti iš antrosios lygties dešinės pusės, einamosios sąskaitos perteklius ar deficitas gali paveikti BVP (taip pat ir užimtumą). Einamosios sąskaitos balansas svarbus, nes jis rodo tarptautinio skolinimosi dydį ir kryptį. Kad mokėjimų balansas būtų subalansuotas, einamosios sąskaitos deficitą ar perteklių turi kompensuoti priešingas kapitalo ir finansų sąskaitų balansas. Tai reiškia, kad šalis su einamosios sąskaitos deficitu turi padidinti savo grynąją užsienio skolą deficito suma.

Pavyzdžiui, Jungtinės Amerikos Valstijos daugelį metų turėjo einamosios sąskaitos deficitą ir kaupė grynuosius užsienio įsipareigojimus: deficitas buvo finansuojamas kapitalo importu (tiesioginėmis užsieniečių investicijomis), užsienio bankų paskolomis ir JAV vertybinių popierių pardavimu užsienio investuotojams. Tuo tarpu šalys su einamosios sąskaitos pertekliumi, tokios kaip Japonija, Vokietija ir Kinija, uždirba daugiau iš eksporto nei išleidžia importui, kaupiančios dideles grynąsias užsienio pretenzijas, ypač prieš JAV. Jos finansuoja savo prekybos partnerių deficitus skolindamos jiems, t. y. suteikdamos paskolas ir investuodamos į finansinį bei realųjį turtą. Dėl to perteklinės šalies užsienio turtas didėja, nes užsieniečiai moka už importą išleisdami įsipareigojimus, kuriuos galiausiai turės išpirkti.

Einamosios sąskaitos balanso apibrėžimas nacionalinių pajamų sąskaitose

Pertvarkydami antrąją lygtį, einamosios sąskaitos balansą galime apibrėžti taip:

CA=X−M=Y−(C+I+G)

Tik skolindamasi iš užsieniečių šalis gali turėti einamosios sąskaitos deficitą ir suvartoti daugiau produkcijos nei pagamina. Jei ji suvartoja mažiau nei pagamina. Turi einamosios sąskaitos perteklių ir gali (privalo) skolinti perteklių užsieniečiams. Tarptautiniai kapitalo srautai atspindi tarp laikinę prekybą: ekonomika su einamosios sąskaitos deficitu importuoja dabartinį vartojimą ir eksportuoja būsimą.

Gamybos apimties ir disponuojamųjų pajamų ryšys

Aptarkime gamybos apimties Y ir disponuojamųjų pajamų Yd ryšį. Dalį pajamų išleidžiame mokesčiams T, o privatusis sektorius gauna grynuosius pervedimus R. Taigi disponuojamosios pajamos yra:

Yd=Y+R−T

Disponuojamosios pajamos skirstomos vartojimui ir taupymui:

Yd=C+Sp

kur Sp - privataus sektoriaus santaupos. Sujungę lygtis (Yd=Y+R−T) ir (Yd=C+Sp), gauname:

C=Yd−Sp=Y+R−T−Sp

Einamosios sąskaitos lygties pertvarkymas

Pakeitę C 3-ioje lygtyje naudojant (C=Yd−Sp=Y+R−T−Sp) lygtį ir pertvarkę, gauname:

CA=Sp−I+(T−G−R)

Kadangi (T−G−R) yra mokesčiai minus vyriausybės išlaidos ir pervedimai, tai yra vyriausybės santaupos Sg. Todėl lygtis tampa:

Sp+Sg=I+CA

Atviros ir uždaros ekonomikos skirtumai

Aštuntoji lygtis pabrėžia esminį skirtumą tarp atviros ir uždaros ekonomikos: atviroje ekonomikoje santaupos gali būti naudojamos vidaus arba užsienio investicijoms (įsigyjant užsienio turtą), o uždaroje — tik vidaus investicijoms. Taigi atvira ekonomika su perspektyviomis investavimo galimybėmis nėra apribota vidaus santaupų norma. Kaip rodo aštuntoji lygtis, ji gali didinti investicijas didindama užsienio skolinimąsi (mažindama CA) be vidaus santaupų padidėjimo.

Pavyzdžiui, jei Indija nusprendžia statyti greitųjų traukinių tinklą, ji gali importuoti reikiamas medžiagas iš Prancūzijos ir pasiskolinti lėšų joms apmokėti. Šis sandoris padidina Indijos vidaus investicijas, nes importuotos medžiagos prisideda prie kapitalo atsargų. Visos kitos sąlygos vienodos, tai sukels Indijos einamosios sąskaitos deficitą, lygų investicijų padidėjimui. Indijos santaupos neturi didėti, nors investicijos auga. Tai tarp laikinė prekyba: Indija importuoja dabartinį vartojimą (skolinasi einamoms išlaidoms) ir eksportuoja būsimą (grąžina paskolą).

Privačių santaupų panaudojimo būdai

Pertvarkydami (Sp+Sg=I+CA) lygtį, gauname:

Sp=I+CA−Sg

Tai reiškia, kad privačios santaupos gali būti naudojamos:

- investicijoms į vidaus kapitalą (I),

- užsienio turto įsigijimui (CA),

- grynajam vyriausybės skolos finansavimui (-Sg).

Einamosios sąskaitos disbalanso šaltiniai

Dar kartą pertvarkę (Sp+Sg=I+CA) lygtį, parodome einamosios sąskaitos disbalanso šaltinius:

CA=Sp+Sg−I

Einamosios sąskaitos deficitą lemia mažos privačios santaupos, didelės privačios investicijos, vyriausybės deficitas (Sg<0) arba jų derinys. Einamosios sąskaitos perteklius rodo dideles privačias santaupas, mažas investicijas arba vyriausybės perteklių.

Prekybos deficitas gali atsirasti dėl privačių ar vyriausybės santaupų trūkumo arba sparčių investicijų. Jei deficitas atsiranda dėl didelio vartojimo (mažos santaupos Sp+Sg), šalies gebėjimas grąžinti įsipareigojimus nepasikeičia. Jei dėl didelių investicijų (I), šalis gali padidinti gamybos išteklius ir gebėjimą grąžinti skolą.

Ilgalaikiai einamosios sąskaitos deficito padariniai

Iš (CA=X−M=Y−(C+I+G)) lygties matome, kad einamosios sąskaitos deficitas dažnai atspindi stiprią vidaus ekonomiką (didelės vartojimo, vyriausybės ir investicijų išlaidos), lydimą padidėjusios kredito paklausos ir aukštų palūkanų normų. Tokiu atveju didėjantys palūkanų normų skirtumai gali lemti didėjantį kapitalo importą ir valiutos brangimą.

Tačiau ilgainiui nuolatinis einamosios sąskaitos deficitas padidina kitų šalių pretenzijas deficito šaliai. Dėl to užsienio investuotojai gali reikalauti didesnių rizikos priedų, o tai gali lemti valiutos nuvertėjimą.