Fišerio efektas ir tikrosios palūkanų normos paritetas

Iki šiol nagrinėjome valiutų kursų ryšį su palūkanų normų skirtumais bei valiutų kursų ryšį su infliacijos skirtumais. Dabar pradėsime šias sąvokas jungti, nagrinėdami, kaip valiutų kursai, palūkanų normos ir infliacijos normos sąveikauja tarpusavyje.

Fišerio efektas

Pagal vadinamąjį Fišerio efektą nominaliąją palūkanų normą (i) konkrečioje šalyje galima išskaidyti į dvi dalis: (1) tikrąją palūkanų normą (r) toje konkrečioje šalyje ir (2) tikėtiną infliacijos lygį (πe) toje šalyje:

i = r + πe

Norėdami susieti šią sąvoką su valiutų kursais, užrašykime Fišerio lygtį tiek vidaus, tiek užsienio šaliai. Jei Fišerio efektas galioja, abiejų šalių nominaliosios palūkanų normos bus lygios atitinkamų jų tikrųjų palūkanų normų ir tikėtinos infliacijos sumai:

id = rd + πde

if = rf + πfe

Atidžiau pažvelkime į makroekonomines jėgas, lemiančias nominaliojo pajamingumo skirtumų tendencijas. Iš atimties (if – id) matyti, kad nominaliojo pajamingumo skirtumas tarp užsienio ir vidaus (if – id) lygus dviejų dalių sumai: 1) tikrojo pajamingumo skirtumui (rf – rd) ir 2) tikėtinos infliacijos skirtumui (πfe – πde):

if – id = (rf – rd) + (πfe – πde)

Šią lygtį galima pertvarkyti, kad gautume tikrųjų palūkanų normų skirtumą vietoj nominaliųjų:

(rf – rd) = (if – id) – (πfe – πde)

Ryšys su nepadengtu palūkanų normų paritetu ir ex-ante PPP

Prisiminkime nepadengto palūkanų normų pariteto išraišką:

%ΔSf/d = if – id

Tai reiškia, kad nominaliųjų palūkanų normų skirtumas (if – id) lygus tikėtinam valiutos kurso pokyčiui (%ΔSe).

Taip pat prisiminkime ex-ante PPP (pirkimo galios pariteto) išraišką:

%ΔSe f/d = πfe – πde

Čia tikėtinos infliacijos normų skirtumas lygus tikėtinam valiutos kurso pokyčiui.

Sujungę šias išraiškas gauname:

if – id = πfe – πde

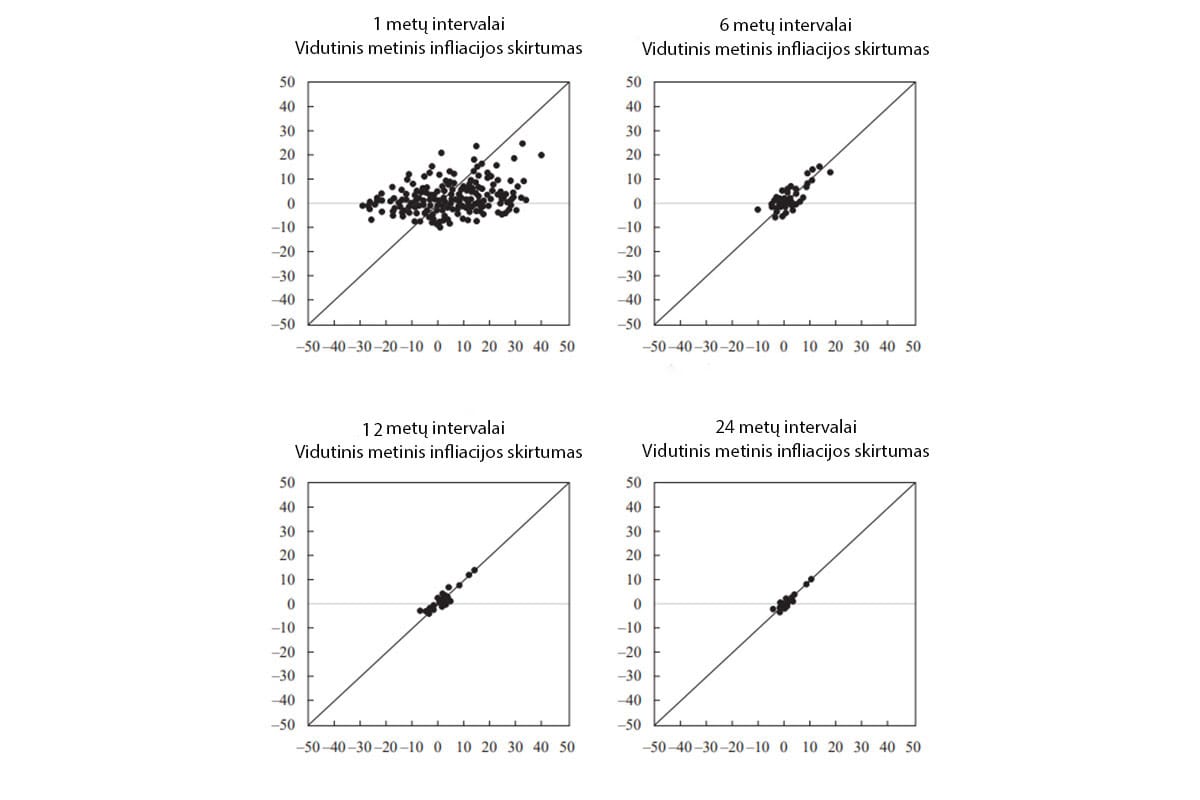

Vadinasi, nominaliųjų palūkanų normų skirtumas yra lygus tikėtinos infliacijos normų skirtumui. Jeigu galioja nepadengtas palūkanų normų paritetas ir ex-ante PPP, tuomet:

(rf – rd) = 0

Tai reiškia, kad tikrasis pajamingumo skirtumas tarp vidaus ir užsienio bus nulis, o tikrųjų palūkanų normų lygis vidaus šalyje bus toks pat, kaip ir užsienio šalyje.

Tikrosios palūkanų normos paritetas

Teiginys, kad tikrosios palūkanų normos konverguos į tą patį lygį visose skirtingose rinkose, yra vadinamas tikrosios palūkanų normos pariteto sąlyga.

Jei tikrosios palūkanų normos visur yra vienodos, iš to seka, kad užsienio ar vidaus nominaliojo pajamingumo skirtumą lemia tik užsienio ar vidaus tikėtinos infliacijos skirtumas:

if – id = πfe – πde

Tarptautinis Fišerio efektas

Ši sąlyga žinoma kaip tarptautinis Fišerio efektas.

Tarptautinis Fišerio efektas ir tikrosios palūkanų normos paritetas daro prielaidą, kad valiutos rizika pasaulyje vienoda. Tačiau ne visų valiutų rizika vienoda. Pavyzdžiui, besiformuojančios rinkos ekonomika gali būti labai įsiskolinusi, dėl ko valiutos rizika (valiutos nuvertėjimo tikimybė) bus didesnė. Tokiu atveju, kadangi ši valiuta rizikingesnė, iš nominaliosios palūkanų normos atėmus tikėtiną infliacijos normą, gaunama tikroji palūkanų norma bus didesnė nei kitose šalyse.

Besiformuojančios rinkos investuotojai reikalaus rizikos premijos už tokios valiutos laikymą. Ši rizikos premija atsispindės didesnėse nominaliosiose ir tikrose palūkanų normose. Nei būtų tikėtasi, jei galiotų tarptautinis Fišerio efektas ir tikrosios palūkanų normos pariteto sąlyga.