Mundellio-Flemingo modelis

Mundelio–Flemingo modelis aprašo, kaip šalies vykdomos pinigų ir fiskalinės politikos pokyčiai veikia palūkanų normas bei ekonominį aktyvumą, o tai savo ruožtu lemia kapitalo srautų, prekybos ir galiausiai valiutos kurso kitimą. Šis modelis orientuojasi tik į visuminę paklausą ir daro prielaidą, kad ekonomikoje yra pakankamai nenaudojamų išteklių (laisvo pajėgumo), kad gamybos apimtis galėtų augti nedidinant bendrojo kainų lygio.

Ekspansinės pinigų politikos poveikis valiutai

Ekspansinė pinigų politika skatina ekonomikos augimą dalį poveikio darydama per mažesnes palūkanų normas, kurios didina investicijas ir vartojimą. Esant lanksčiam valiutos kursui ir ekspansinei pinigų politikai, spaudimas mažinti vidaus palūkanų normas skatins kapitalą nutekėti į didesnio pajamingumo užsienio rinkas, taip darydamas spaudimą šalies valiutai silpnėti. Kuo labiau kapitalo srautai reaguoja į palūkanų normų skirtumus, tuo labiau valiuta nuvertės.

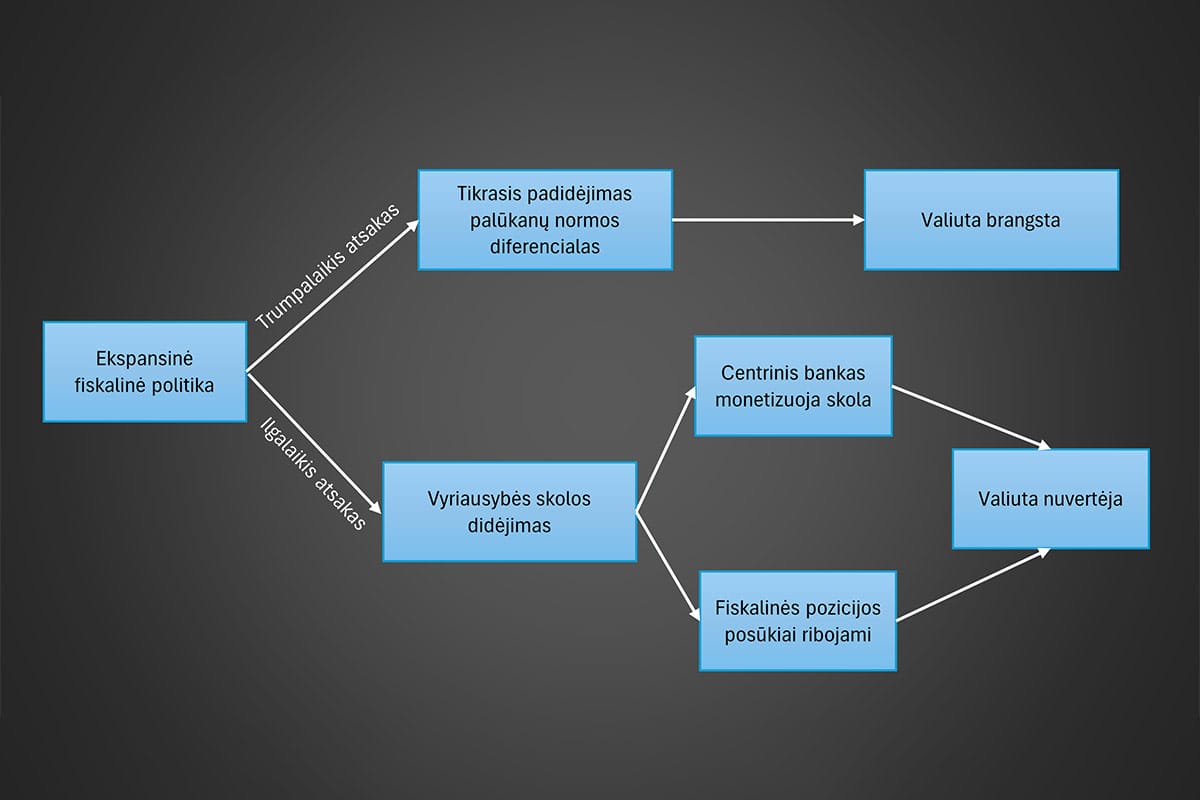

Ekspansinės fiskalinės politikos poveikis valiutai

Ekspansinė fiskalinė politika – tiesiogiai didinant valstybės išlaidas arba netiesiogiai mažinant mokesčius – paprastai didina palūkanų normas, nes reikia finansuoti didesnį biudžeto deficitą. Esant lanksčiam valiutos kursui ir mobiliam kapitalui, didėjančios vidaus palūkanų normos pritrauks kapitalą iš mažesnio pajamingumo šalių, darydamos spaudimą šalies valiutai brangti. Jei kapitalo srautai itin jautrūs palūkanų normų skirtumams, vidaus valiuta gerokai sustiprės. Tačiau jei kapitalas nemobilus ir nejautrus palūkanų skirtumams, didėjanti visuminė paklausa padidins importą, pablogins prekybos balansą ir darys spaudimą valiutai silpnėti, nes nebus pakankamų kapitalo įplaukų, galinčių valiutą paremti.

Politikos derinių įtaka valiutos kursui esant dideliam kapitalo mobilumui

Konkretus pinigų ir fiskalinės politikos derinys gali smarkiai paveikti valiutos kursą. Kai kapitalo mobilumas didelis ir valiutos kursas plaukiojantis, šalies valiuta brangs, jei bus vykdoma ribojanti pinigų politika ir (arba) ekspansinė fiskalinė politika. Atvirkščiai, valiuta nuvertės, jei bus vykdoma ekspansinė pinigų politika ir (arba) ribojanti fiskalinė politika.

1 pav. pateikiama, kad ribojančios pinigų politikos ir ekspansinės fiskalinės politikos derinys yra itin palankus valiutai, kai kapitalo mobilumas didelis. Panašiai ekspansinės pinigų politikos ir ribojančios fiskalinės politikos derinys yra nepalankus valiutai. Jei ir pinigų, ir fiskalinė politika yra vienodai (abi ekspansinės arba abi ribojančios), valiutos kurso pokytis esant dideliam kapitalo mobilumui lieka neapibrėžtas.

1 pav. Pinigų ir fiskalinės politikos derinys ir valiutų kursų nustatymas didelio kapitalo judumo sąlygomis

| Ekspansinė pinigų politika | Apribota pinigų politika | |

| Ekspansinė fiskalinė politika | Neapibrėžta | Šalies valiuta brangsta |

| Apribota fiskalinė politika | Šalies valiuta nuvertėja | Neapibrėžta |

Politikos derinių įtaka valiutos kursui esant mažam kapitalo mobilumui

Kai kapitalo mobilumas mažas, pinigų ir fiskalinės politikos įtaka valiutos kursui daugiausia pasireiškia per prekybos, o ne kapitalo srautus. Ekspansinės pinigų ir fiskalinės politikos derinys bus nepalankus valiutai, nes padidės importas ir prekybos deficitas. Ekspansinė pinigų politika dar labiau skatins vartojimą ir importą, pablogindama prekybos balansą ir didindama spaudimą valiutai silpnėti.

Ribojančios pinigų ir fiskalinės politikos derinys bus palankus valiutai, nes mažės importas ir gerės prekybos balansas. Ekspansinės pinigų ir ribojančios fiskalinės politikos (arba atvirkščiai) poveikis valiutos kursui esant mažam kapitalo mobilumui lieka neapibrėžtas. 2 pav. apibendrina šiuos rezultatus.

2 pav. Pinigų ir fiskalinės politikos derinys ir valiutų kursų nustatymas mažo kapitalo judumo sąlygomis

| Ekspansinė pinigų politika | Apribota pinigų politika | |

| Ekspansinė fiskalinė politika | Šalies valiuta nuvertėja | Neapibrėžta |

| Apribota fiskalinė politika | Neapibrėžta | Šalies valiuta brangsta |

Taikymo sritis išsivysčiusioms ir besiformuojančioms rinkoms

1 pav. labiau taikytinas G–10 valstybėms, kur kapitalo mobilumas paprastai didelis. 2 pav. labiau tinkamas besiformuojančioms rinkos ekonomikoms, kur kapitalo judėjimas yra ribojamas.

Konkretus pavyzdys: Vokietija 1990 – 1992 m.

Klasikinis pavyzdys, kai staigus politikos derinio pokytis lemia reikšmingus valiutos kurso pokyčius, yra Vokietijos atvejis 1990–1992 m. Tuo laikotarpiu Vokietijos vyriausybė vykdė labai ekspansinę fiskalinę politiką, kad palengvintų šalies suvienijimą. Tuo pat metu Bundesbankas vykdė itin griežtą pinigų politiką, siekdamas suvaldyti suvienijimo sukeltą infliacinį spaudimą. Ekspansinės fiskalinės ir ribojančios pinigų politikos derinys padidino Vokietijos palūkanų normas ir galiausiai paskatino Vokietijos valiutos stiprėjimą.