Nepadengtų palūkanų normų paritetas

Pagal nepadengtos palūkanų normos pariteto sąlygą, tikėtina neapdraustos investicijos į užsienio valiuta išreikštą pinigų rinkos priemonę grąža turėtų būti lygi panašios investicijos šalies viduje, denominuotos nacionaline valiutos, grąžai. Kitaip tariant, nepadengtas palūkanų normos paritetas teigia, kad per investavimo laikotarpį vidutiniškai prognozuojamas valiutos kurso pokytis atitiks dviejų šalių palūkanų normų skirtumą. Tai reiškia, jog tikėtinas vienos valiutos brangimas (ar nuvertėjimas) per laiką turėtų kompensuoti pajamingumo skirtumą tarp dviejų šalių.

Pasirinkimas tarp užsienio ir vidaus investicijų

Norėdami aiškiau suprasti šią idėją, kaip ir nagrinėdami padengto palūkanų normos pariteto pavyzdžius, pereisime nuo kainos/bazinės valiutos (P/B) žymėjimo prie užsienio/vidaus valiutos (f/d) užrašymo. Tai pabrėš investuotojo pasirinkimą tarp investicijų į užsienio arba vidaus pinigų rinkos priemones. Prisiimama, kad investuotojui bazinė valiuta yra nacionalinė. (Kai taikomas padengtas palūkanų normos paritetas, daroma prielaida, kad investuotojas sudaro sandorius fiksuotu išankstiniu kursu. Tuo tarpu esant nepadengtam palūkanų normos paritetui, manoma, jog investuotojas ateityje sandorį sudarys pagal nežinomą būsimą neatidėliotiną valiutos kursą, o investicija nuo valiutos kurso svyravimų nėra apsaugota.)

Žinomo ir nežinomo pelningumo palyginimas

Įsivaizduokime investuotoją, kuris turi rinktis tarp vienerių metų trukmės vidaus pinigų rinkos priemonės ir neapdraustos vienerių metų trukmės užsienio valiuta išreikštos pinigų rinkos investicijos. Darant prielaidą, kad galioja nepadengtas palūkanų normos paritetas, investuotojas lygins žinomą vidaus investicijos grąžą su tikėtina visapuse neapdraustos užsienio valiuta išreikštos investicijos grąža. Pastaroji grąža apima ne tik užsienio palūkanų normą, bet ir galimus valiutos kurso (Sf/d) pokyčius. Rinkdamasis investiciją, investuotojas atsižvelgs į tai, kuri strategija neapdrausta valiutos rizikos tikėtina duos didesnę grąžą.

Pavyzdys

Tarkime, kad užsienio pinigų rinkos priemonė per metus gali uždirbti 10 %, o vidaus pinigų rinkos priemonė – 4 %. 4 % vidaus investicijos grąža nacionaline valiuta yra visiškai aiški. Tuo tarpu užsienio investicijos atveju grąža nacionaline valiuta bus neapibrėžta, nes ją lems ne tik užsienio palūkanų norma, bet ir valiutos kurso pokyčiai. Matematiškai, neapdraustos užsienio valiuta investicijos grąža nacionaline valiuta gali būti išreikšta taip:

(1 + if) (1 - %ΔSf/d) – 1

Intuityviai formulė rodo, kad investuotojo grąža užsienio valiuta priklauso nuo užsienio palūkanų normos ir valiutos kurso pokyčio. Jei užsienio valiuta nuvertėja, investuotojo grąža sumažėja. Sf/d procentinis pokytis pateikiamas su minuso ženklu, nes Sf/d didėjimas reiškia užsienio valiutos nuvertėjimą.

Šią visapusišką grąžą galima apytiksliai įvertinti taip:

if – %ΔSf/d

Apsvarstykime tris scenarijus:

- Tikimasi, kad Sf/d nesikeis.

- Tikimasi, kad šalies valiuta pabrangs 10 %.

- Tikimasi, kad šalies valiuta pabrangs 6 %.

Pirmuoju atveju užsienio investicija pasiūlo 10 % (=10 % - 0 %) tikėtiną grąžą, kai vidaus investicija – tik 4 %. Investuotojas, žinoma, rinksis užsienio investiciją.

Antruoju atveju užsienio investicijos tikėtina grąža taps 0 % (=10 % - 10 %), todėl investuotojas rinksis vidaus investiciją.

Trečiuoju atveju abi investicijos siūlo 4 % (=10 % - 6 %) tikėtiną grąžą, vadinasi, galioja nepadengtas palūkanų normos paritetas. Rizikos neutralus investuotojas būtų abejingas šioms alternatyvoms, nes jų tikėtina grąža vienoda.

Rizikos neutralumas ir neapibrėžtumas

Kai nepadengtas palūkanų normos paritetas galioja, tikėtina grąža per numatytą investavimo laikotarpį yra vienoda. Tačiau tai tėra viena iš galimų rezultatų, nes būsimasis valiutos kursas nėra žinomas. Kai sakome, jog investuotojas yra abejingas tarp vidaus ir užsienio investicijų, turime omenyje, kad jis yra rizikos atžvilgiu neutralus. Tokiu atveju pakanka rizikos neutralumo norint užtikrinti, kad tikėtinos grąžos būtų išlygintos.

Matematinė išraiška ir valiutos nuvertėjimo lūkestis

Naudojant f/d užrašymą, nepadengtas palūkanų normos paritetas rodo, jog tikėtinas valiutos kurso pokytis per investavimo laikotarpį atsispindi palūkanų normų skirtume:

%ΔSe f/d = if – id

kur ∆Se žymi tikėtiną būsimą neatidėliotino kurso pokytį.

Jei, pavyzdžiui, užsienio ir vidaus investicijų palūkanų normų skirtumas yra 6 % (if – id = 6 %), tai reiškia, kad tikimasi vidaus valiutos sustiprėjimo užsienio valiutos atžvilgiu būtent 6 %.

Implikacijos rinkose ir praktinės išvados

Nepadengtas palūkanų normos paritetas daro prielaidą, kad šalis, turinti didesnį pajamingumą, matys savo valiutos nuvertėjimą, kuris kompensuos šį pranašumą. Jei toks paritetas tikrovėje visuomet galiotų, nebūtų įmanoma gauti perteklinės grąžos. Pavyzdžiui, skolinantis valiuta su mažomis palūkanų normomis ir investuojant į valiutą su didelėmis palūkanų normomis. Valiutos nuvertėjimas panaikintų pajamingumo skirtumą, o rizikos neutralūs investuotojai neturėtų motyvo perkelti kapitalą iš vienos valiutos į kitą.

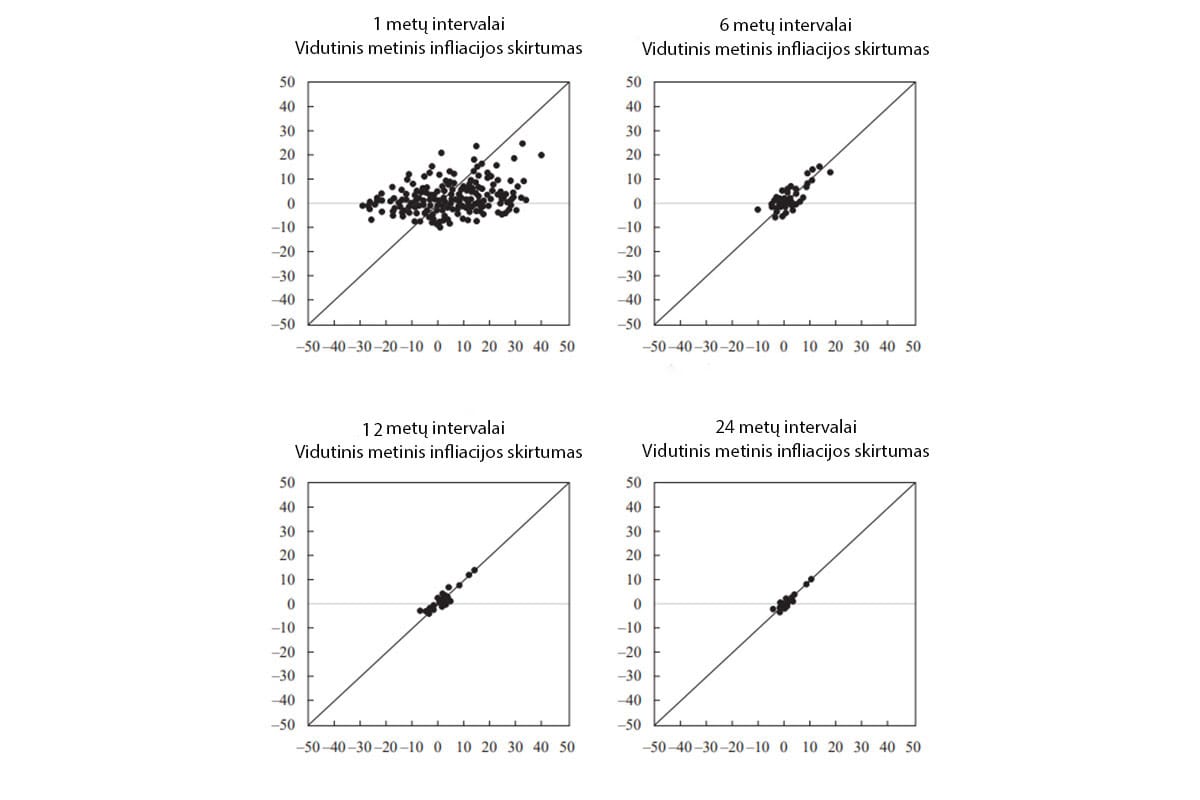

Tačiau daugelis tyrimų rodo, kad trumpuoju ir vidutiniu laikotarpiu didelio pajamingumo valiutos nenuvertėja tiek, kiek prognozuotų nepadengtas palūkanų normos paritetas. Kai kuriais atvejais jos net sustiprėja. Yra duomenų, kad labai ilgu laikotarpiu šis paritetas veikia geriau, tačiau trumpesniais laikotarpiais neatitikimai gali būti reikšmingi.

Valiutų strategijų taikymas

Tokie tyrimų rezultatai svarbūs užsienio valiutos investavimo strategijoms. Jei didelio pajamingumo valiutos nenuvertėja, kaip numatytų nepadengtas palūkanų normos paritetas. Tuomet laikui bėgant jos gali pasiūlyti geresnę grąžą nei mažo pajamingumo valiutos. Ši prielaida sudaro pagrindą vadinamajai „FX carry trade“ strategijai, kai investuotojai perkelia kapitalą į didelio pajamingumo valiutas ir finansuoja šiuos pirkimus pasiskolindami mažo pajamingumo valiutomis. Taip tikėdamiesi papildomos grąžos.