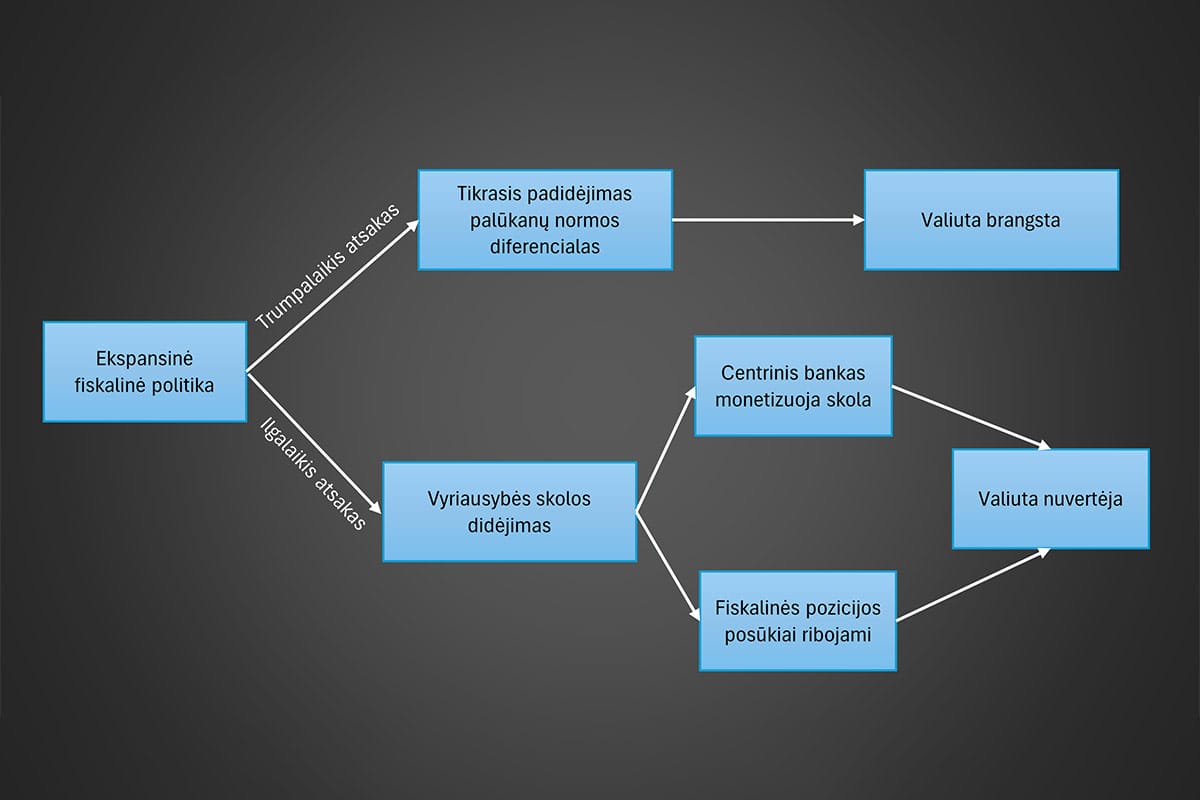

Pinigų politika ir valiutų kursai: Istoriniai duomenys

Istoriškai pinigų politikos pokyčiai turėjo reikšmingą poveikį valiutų kursams. Kalbant apie JAV dolerį, po pasaulinės finansų krizės Federalinės rezervų sistemos vykdyta kiekybinio skatinimo (QE) politika nuo 2009 m. vidurio iki 2011 m. lėmė dolerio nuvertėjimą. Vėliau, 2014 m., pasibaigus kiekybinio skatinimo priemonėms ir rinkoms tikintis, kad JAV pradės didinti palūkanų normas anksčiau nei daugelis kitų šalių, dolerio kursas vėl pakilo.

Abenomika ir Japonijos jena

Nuo 2013 m. Japonijoje pradėjus taikyti „abenomiką“ – fiskalinį skatinimą, pinigų politikos švelninimą ir struktūrines reformas – bei pasitelkus kiekybinio skatinimo priemones, palūkanų normos šalyje nuolat mažėjo. Galiausiai 2016 m. palūkanų normos tapo neigiamos. Tuo pat laikotarpiu, 2013–2015 m., jenos vertė JAV dolerio atžvilgiu pasikeitė nuo maždaug 90 JPY/USD iki maždaug 120 JPY/USD. Panašų poveikį valiutų kursams padarė ir Europos Centrinio Banko 2015 m. pradėtas kiekybinis skatinimas, kuris prisidėjo prie euro vertės sumažėjimo.

Ekspansyvi pinigų politika besiformuojančiose rinkose

Perdėm ekspansyvi pinigų politika besiformuojančios rinkos ekonomikos šalyse dažnai sudarydavo sąlygas spekuliaciniams išpuoliams prieš jų valiutas. Devintojo dešimtmečio pradžioje Argentinoje, Brazilijoje, Čilėje ir Meksikoje valiutų kursų krizės kilo po staigaus vidaus kredito plėtros pagreitėjimo. Vėliau, 2012 m. Venesueloje prasidėjęs triženklės infliacijos laikotarpis lėmė didžiulį valiutos nuvertėjimą ir galiausiai sukėlė rimtą ekonomikos krizę.