Tarptautinio pariteto sąlygos: visų dalių sujungimas

Kaip minėta, įvairūs pariteto ryšiai paprastai nepasitvirtina trumpuoju laikotarpiu. Tačiau tyrimai rodo, kad ilgesniu laikotarpiu tarp nominaliųjų palūkanų normų, valiutų kursų ir infliacijos normų įvairiose šalyse yra pastebima sąveika. Todėl tarptautinio pariteto sąlygos veikia kaip ilgesnio laikotarpio valiutų kursų pokyčių „inkaras“. Dabar apibendrinsime pagrindines tarptautinio pariteto sąlygas ir paaiškinsime, kaip jos yra tarpusavyje susijusios.

- Pagal padengtųjų palūkanų normų paritetą arbitražas užtikrina, kad nominaliųjų palūkanų normų skirtumai būtų lygūs išankstinių sandorių procentinei priemokai (arba nuolaidai).

- Pagal nepadengtųjų palūkanų normų paritetą tikėtinas neatidėliotino valiutos keitimo kurso procentinis pokytis vidutiniškai turėtų atsispindėti nominaliosios palūkanų normos skirtume.

- Jei galioja ir padengto, ir nepadengto palūkanų normų pariteto sąlygos, t. y. jei nominalusis pajamingumo skirtumas yra lygus ir išankstinei priemokai (arba nuolaidai), ir tikėtinam neatidėliotino valiutos kurso procentiniam pokyčiui, tuomet išankstinis valiutos keitimo kursas bus nešališkas būsimo neatidėliotino valiutos keitimo kurso prognozuotojas.

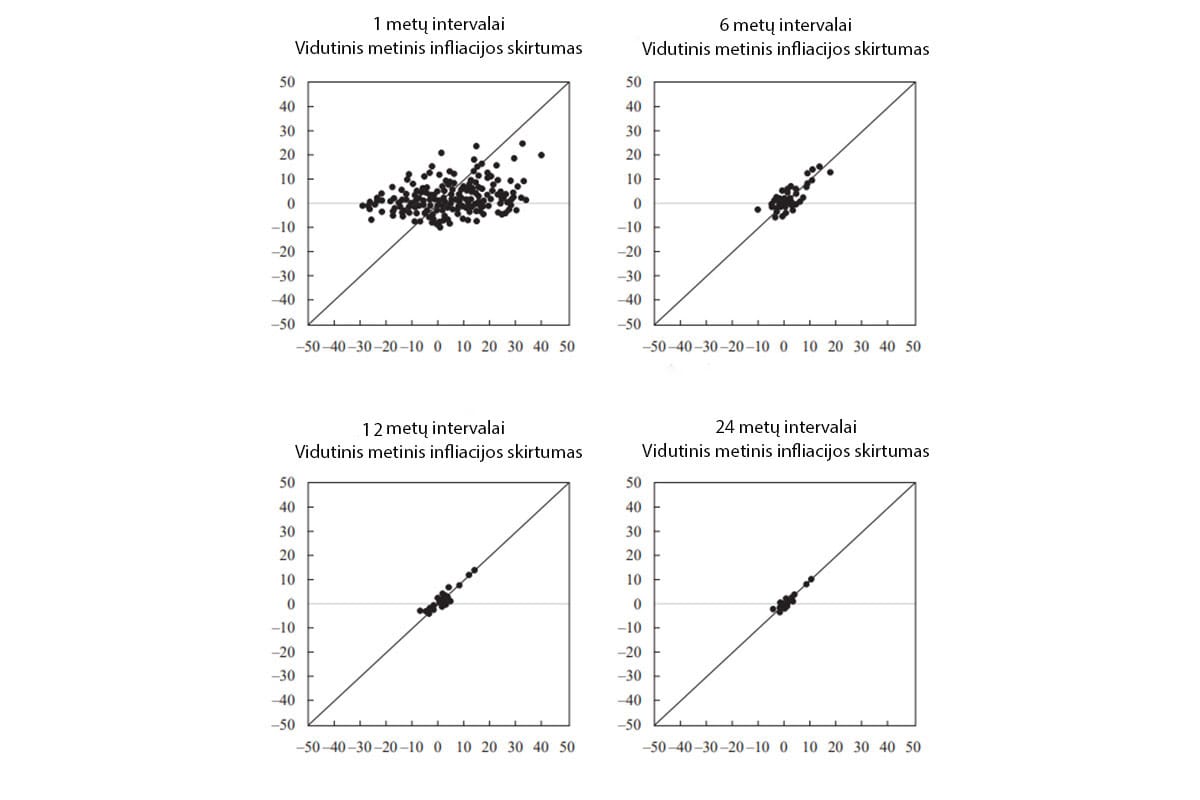

- Pagal ex-ante pirkimo galios pariteto (PPP) metodą tikėtinas neatidėliotino valiutos kurso pokytis turėtų būti lygus tikėtinam vidaus ir užsienio infliacijos normų skirtumui.

- Darant prielaidą, kad Fišerio efektas galioja visose rinkose (t. y. nominalioji palūkanų norma kiekvienoje rinkoje lygi tikrajai palūkanų normai plius tikėtina infliacijos norma) ir kad tikrosios palūkanų normos visose rinkose yra iš esmės vienodos (tikrųjų palūkanų normų paritetas), nominaliojo pajamingumo skirtumas tarp vidaus ir užsienio rinkų bus lygus tikėtinam vidaus ir užsienio infliacijos skirtumui. Tai atitinka tarptautinį Fišerio efektą.

- Jei galioja ex-ante PPP ir tarptautinis Fišerio efektas, tuomet tikėtinas infliacijos skirtumas turėtų būti lygus tiek tikėtinam valiutos kurso pokyčiui, tiek nominaliųjų palūkanų normų skirtumui. Šis ryšys reiškia, kad laukiamas valiutos kurso pokytis lygus nominaliųjų palūkanų normų skirtumui, vadinasi, galioja nepadengtų palūkanų normų paritetas.

Apibendrinimas

Jei visos pagrindinės tarptautinio pariteto sąlygos visada galiotų, tuomet tikėtinas neatidėliotino valiutos kurso procentinis pokytis būtų lygus:

- išankstinių sandorių priemokai arba nuolaidai (išreikštai procentais);

- nominaliojo pajamingumo skirtumui tarp šalių;

- tikėtinam nacionalinių infliacijos tempų

Kitaip tariant, jei visos šios pariteto sąlygos būtų įvykdytos, pasauliniam investuotojui būtų neįmanoma pastoviai pelnytis iš valiutų kurso pokyčių. Jei išankstiniai valiutų kursai tiksliai atspindėtų būsimą neatidėliotinų valiutų kursų trajektoriją. Nebūtų galimybės uždirbti iš išankstinių valiutų spekuliacijų. Jei didelio pajamingumo valiutos nuvertėtų mažo pajamingumo valiutų atžvilgiu būtent tiek, kiek prognozuoja nominaliųjų palūkanų normų skirtumai, tada visos rinkos ilgainiui siūlytų vienodą, valiutos riziką įvertinančią bendrą grąžą. Investuotojai neturėtų paskatų perkelti lėšas iš vienos rinkos į kitą vien dėl valiutos kurso aspektų.