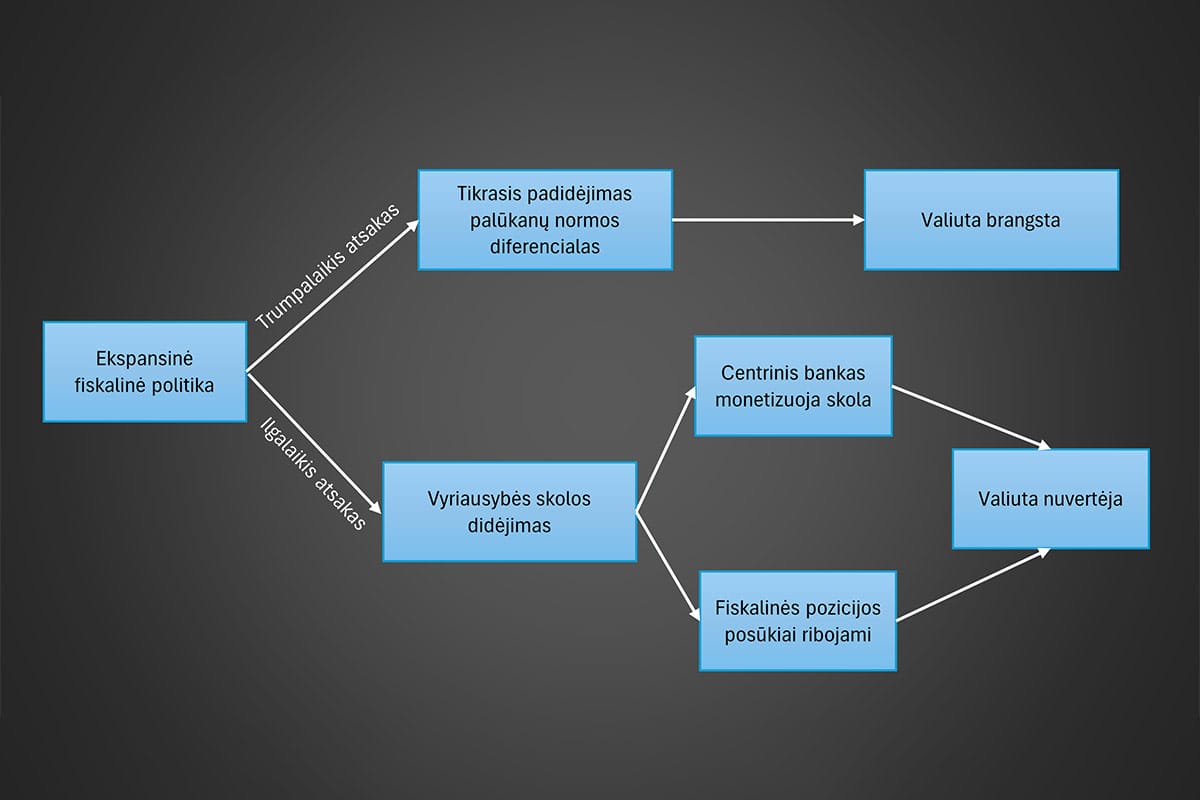

Valiutos kurso nustatymo pinigų politikos modeliai

Mundell–Fleming modelyje pinigų politika perduoda savo poveikį valiutos kursui per palūkanų normas ir gamybos apimtį, o kainų lygio ar infliacijos pokyčiai neturi tiesioginio vaidmens. Tačiau monetariniuose valiutų kurso nustatymo modeliuose paprastai laikomasi priešingo požiūrio: daroma prielaida, kad gamybos apimtis yra fiksuota, o pinigų politika daro poveikį valiutų kursams visų pirma per kainų lygį ir infliacijos tempą.

Pagrindinė monetarinio metodo prielaida

Monetarinis požiūris teigia, kad jei vidaus pinigų pasiūla padidėja X procentų, vidaus kainų lygis taip pat pakils X procentų. Darant prielaidą, kad perkamosios galios paritetas (PPP) galioja, valiutų kursų pokyčiai turėtų atspindėti santykinius infliacijos tempų pokyčius. Jei pinigų pasiūlos sukeltas kainų lygio padidėjimas vidaus rinkoje viršija užsienio kainų lygio pokyčius, vidaus valiutos vertė turėtų proporcingai sumažėti. Analogiškai, jei vidaus kainų lygis, palyginti su užsienio, sumažėja, vidaus valiuta turėtų proporcingai pabrangti.

Gryno monetarinio modelio trūkumas

Vienas iš pagrindinių grynai monetarinio modelio trūkumų yra prielaida, kad PPP galioja tiek trumpuoju, tiek ilguoju laikotarpiu. Tikrovėje PPP retai veikia trumpuoju ar net vidutiniu laikotarpiu, todėl grynasis monetarinis modelis dažnai nepajėgus paaiškinti, kaip pinigų veiksniai trumpuoju laikotarpiu veikia valiutos kursą.

Dornbuscho (1976 m.) modifikuotas monetarinis modelis

Norint išspręsti šią problemą, Dornbuschas (1976 m.) pasiūlė modifikuotą monetarinį modelį, kuriame daroma prielaida, kad kainos trumpuoju laikotarpiu yra ribotai lanksčios, o ilguoju laikotarpiu – visiškai lanksčios. Ilgalaikėje perspektyvoje bet koks vidaus pinigų pasiūlos padidėjimas sukels proporcingą vidaus kainų augimą, o tai lems ir vidaus valiutos nuvertėjimą, kaip prognozuoja grynasis monetarinis modelis.

Tačiau jei trumpuoju laikotarpiu kainų lygis nelankstus, valiutos kursas gali „peršokti“ ilgalaikę PPP trajektoriją. Kodėl taip nutinka? Padidėjus nominaliajai pinigų pasiūlai, sumažėja vidaus palūkanų normos. Jei kapitalas yra labai mobilus, žemesnės palūkanų normos skatins kapitalo nutekėjimą, o tai trumpuoju laikotarpiu nuspaus valiutos kursą žemiau naujo ilgalaikio pusiausvyros lygio.

Ilgalaikė pusiausvyra ir valiutos kurso sugrįžimas

Ilgainiui, kai šalies nominaliosios palūkanų normos pakils, valiuta pamažu pabrangs ir sugrįš prie to kelio, kurį prognozuoja įprastas monetarinis požiūris. Taigi trumpuoju laikotarpiu valiutos kursas gali nukrypti (peršokti) nuo ilgalaikės pusiausvyros, nes kainos nėra pakankamai lanksčios, kad iškart atspindėtų pinigų pasiūlos pokyčius. Ilguoju laikotarpiu, kainoms tapus lanksčioms, valiutos kursas prisiderina prie pokyčių pinigų pasiūloje ir infliacijoje, kaip numato monetariniai modeliai.