Valiutų kursai, tarptautinė prekyba ir kapitalo srautai

Kaip ir šeima, kuri išleidžia daugiau nei uždirba ir turi skolintis arba parduoti turtą, kad finansuotų perteklių. Taip ir šalis, kuri importuoja daugiau prekių ir paslaugų nei eksportuoja, turi skolintis iš užsieniečių arba parduoti turtą užsieniečiams, kad finansuotų prekybos deficitą. Ir atvirkščiai, šalis, kuri eksportuoja daugiau prekių ir paslaugų nei importuoja, turi investuoti perteklių skolindama užsieniečiams arba pirkdama turtą iš užsieniečių. Taigi, prekybos deficitą (ar perteklių) turi tiksliai atitikti priešingas kapitalo sąskaitos perteklius (ar deficitas). Tai reiškia, kad bet kuris veiksnys, darantis įtaką prekybos balansui, turi turėti tokį patį ir priešingą poveikį kapitalo sąskaitai, ir atvirkščiai. Kitaip tariant, valiutų kursų ir kitų veiksnių poveikis prekybos balansui turi atsispindėti jų poveikyje kapitalo srautams: jie negali paveikti vieno, nepaveikdami kito.

Prekybos balanso ir taupymo/investavimo sprendimų ryšys

Remiantis pagrindine makroekonomikos tapatybe, ryšys tarp prekybos balanso ir sprendimų dėl išlaidų bei taupymo gali būti išreikštas taip:

X – M = (S – I) + (T – G)

Kur:

- X – eksportas,

- M – importas,

- S – privačios santaupos,

- I – investicijos į gamyklas ir įrangą,

- T – mokesčiai, atėmus pervedimus,

- G – valdžios sektoriaus išlaidos.

Iš šio ryšio matome, kad prekybos perteklių (X > M) turi atspindėti fiskalinius perteklius (T > G), privačių santaupų perteklius, palyginti su investicijomis (S > I), arba abu. Kadangi fiskalinį perteklių galima laikyti vyriausybės taupymu, šį ryšį galime supaprastinti sakydami, kad prekybos perteklius reiškia, jog šalis sutaupo daugiau nei investuoja (I) į gamyklas ir įrangą. Taupymo perteklius naudojamas finansinėms pretenzijoms reikalauti iš likusio pasaulio. Ir atvirkščiai, prekybos deficitas reiškia, kad šalis nesutaupo pakankamai, kad galėtų finansuoti savo investicines išlaidas (I), ir turi sumažinti savo grynąsias finansines pretenzijas likusiam pasauliui.

Turto kainų ir valiutų kursų prisitaikymas

Nors ši tapatybė suteikia pagrindinį ryšį tarp tikrųjų išlaidų/taupymo sprendimų ir bendro finansinio turto srauto į šalį arba iš jos. Ji nepasako, kokio tipo finansinis turtas bus keičiamas ar kokia valiuta jis bus išreikštas. Galime tik pasakyti, kad turto kainos ir valiutų kursai šalies viduje ir užsienyje turi prisitaikyti taip, kad investuotojai noriai laikytų visą finansinį turtą.

Investuotojų lūkesčių poveikis kapitalo srautams

Jei investuotojai numato reikšmingą valiutos kurso pokytį, jie stengsis parduoti valiutą, kuri, kaip tikimasi, nuvertės, ir pirkti valiutą, kuri, kaip tikimasi, pabrangs. Tai reiškia prasidedantį (t. y., potencialų) kapitalo srautą iš vienos šalies į kitą, kurį turi arba lydėti tuo pačiu metu vykstantis prekybos balanso pokytis. Arba jis turi būti slopinamas turto kainų ir valiutų kursų pokyčių.

Kadangi sprendimai dėl išlaidų/taupymo ir prekių kainos keičiasi daug lėčiau nei sprendimai dėl finansinių investicijų ir turto kainos. Didžioji dalis koregavimo paprastai vyksta finansų rinkose. Tai reiškia, kad turto kainos ir valiutų kursai prisitaiko taip, kad potencialus finansinio kapitalo srautas būtų sušvelnintas, o faktiniai kapitalo srautai išliktų suderinti su prekybos srautais.

Fiksuoto ir plaukiojančio valiutos kurso režimai

Esant fiksuoto valiutos kurso režimui, centrinis bankas kompensuoja privačių kapitalo srautų poveikį. Palaikydamas valiutos kurso fiksavimą, o koregavimas vyksta kitų turto kainų, paprastai palūkanų normų, pokyčiais. Kol centrinis bankas nėra priverstas leisti valiutos kursui koreguotis.

Esant plaukiojančio valiutos kurso režimui, pagrindinis koregavimas dažnai yra greitas valiutos kurso pokytis. Kuris sumažina investuotojo įsitikinimą, kad bus tolimesni pokyčiai. Taigi, kapitalo srautai – potencialūs ir faktiniai – yra pagrindinis veiksnys, lemiantis valiutos kurso pokyčius trumpuoju ir vidutiniu laikotarpiu. Ilgesniu laikotarpiu prekybos srautai tampa vis svarbesni, kai sprendimai dėl išlaidų/taupymo ir prekių bei paslaugų kainos koreguojasi.

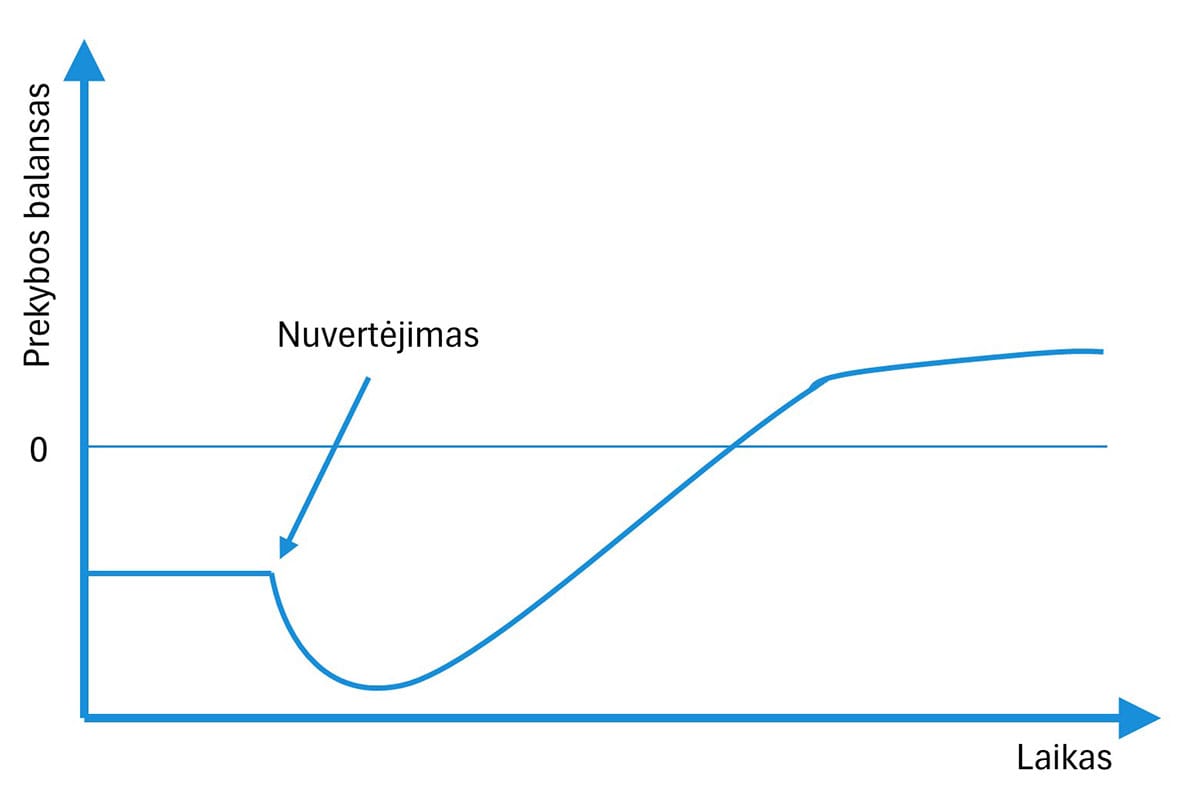

Valiutų kursų pokyčių poveikio prekybos balansui analizė

Kadangi prekybos balanso ir kapitalo srautų atitikimas yra tvirtai nustatytas, dabar galime nagrinėti valiutos kurso pokyčių poveikį prekybos balansui iš dviejų perspektyvų. Pirmasis požiūris daugiausia dėmesio skiria vidaus ir užsienio prekių santykinių kainų pokyčio poveikiui. Šis požiūris, vadinamas elastingumo požiūriu, pabrėžia išlaidų sudėties pokyčius. Antrasis požiūris, vadinamas absorbcijos požiūriu, daugiausia dėmesio skiria valiutų kursų poveikiui bendriems išlaidų ir taupymo sprendimams.