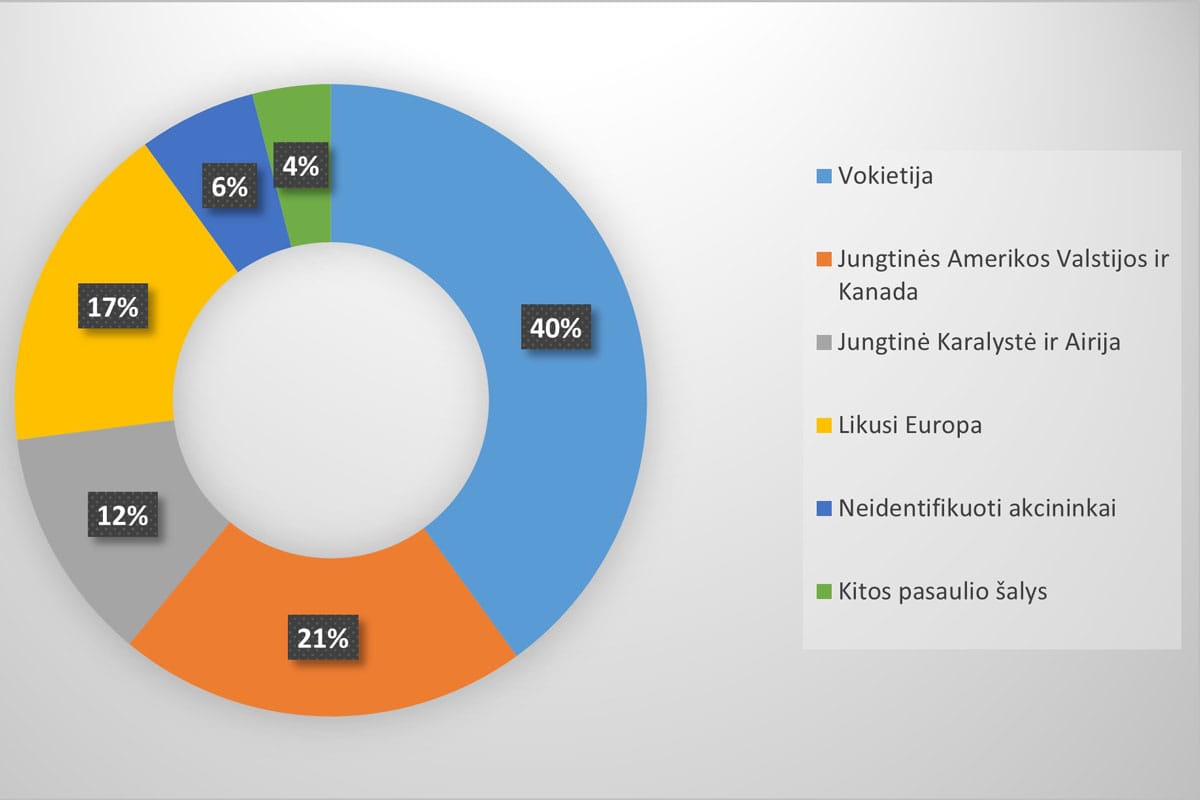

Pasaulinės registruotos akcijos

Pasaulinė registruota akcija (angl. Global Registered Share, GRS) atstovauja ambicingą „vienos akcijos, vieno pasaulio“ idėją.Sukurti universalų vertybinį popierių, kuris panaikintų sienas tarp nacionalinių kapitalo rinkų. Tai yra įprasta bendrovės akcija, specialiai struktūrizuota. Taip, kad ja būtų galima laisvai ir tiesiogiai prekiauti keliose skirtingose pasaulio vertybinių popierių biržose ir skirtingomis valiutomis. Svarbiausia, kad GRS turėtojas yra įrašomas į vieningą, pasaulinį bendrovės akcininkų registrą. Suteikiant jam tiesiogines nuosavybės teises, nepriklausomai nuo to, kurioje biržoje akcija buvo įsigyta.

GRS prigimtis ir pasaulinis pakeičiamumas

Pagrindinis ir išskirtinis GRS bruožas yra visiškas pakeičiamumas (angl. fungibility) tarp skirtingų rinkų. Tai reiškia, kad GRS yra identiškas vertybinis popierius visose biržose, kuriose jis kotiruojamas, o ne atskiras, vietinei rinkai skirtas instrumentas. Dėl šios savybės investuotojas gali, pavyzdžiui, įsigyti akciją Šveicarijos vertybinių popierių biržoje atsiskaitant Šveicarijos frankais ir tą pačią akciją. Be jokių papildomų konvertavimo procedūrų pačiam vertybiniam popieriui, parduoti Tokijo vertybinių popierių biržoje už Japonijos jenas. Šis mechanizmas sukuria sąlygas arbitražo prekiautojams akimirksniu išnaudoti bet kokius kainų neatitikimus tarp rinkų (atsižvelgiant į valiutų kursus). Ir taip užtikrinti, kad galioja „vienos kainos dėsnis“ – GRS kaina visame pasaulyje išlieka beveik identiška.

Šiuo aspektu GRS fundamentaliai skiriasi nuo depozitoriumo pakvitavimų (DR). Depozitoriumo pakvitavimas yra tarpininko investavimo priemonė: investuotojas įsigyja ne pačią akciją, o vietos banko išleistą sertifikatą. Atstovaujantį užsienyje saugomas akcijas. Nuosavybės teisės yra netiesioginės, o balsavimo teisėmis dažnai disponuoja depozitoriumo bankas. Tuo tarpu GRS suteikia tiesioginės nuosavybės ir tiesiogines balsavimo teises. Nors investuotojui GRS yra paprastesnis ir lankstesnis instrumentas, pačiai bendrovei jį išleisti yra gerokai sudėtingiau. Nes reikia suderinti skirtingų šalių teisinius, reguliacinius ir techninius reikalavimus.

GRS istorija: teorinis potencialas ir praktiniai barjerai

Garsiausias GRS pavyzdys istorijoje – 1998 m. po Vokietijos „Daimler-Benz“ ir JAV „Chrysler“ susijungimo sukurtos „DaimlerChrysler“ akcijos. GRS buvo galingas šio transatlantinio „lygių partnerių susijungimo“ simbolis. Turėjęs užtikrinti sklandžią prekybą abiejose Atlanto pusėse, ypač Frankfurto ir Niujorko vertybinių popierių biržose. Tačiau praktikoje susidurta su dideliais iššūkiais: skyrėsi Vokietijos (tuo metu T+2) ir JAV (T+3) atsiskaitymo ciklai. Kilo teisinių ir techninių kliūčių suderinti du visiškai skirtingus centrinius vertybinių popierių depozitoriumus ir palaikyti vieningą akcininkų registrą realiu laiku.

Būtent šios techninės ir teisinės kliūtys, susijusios su skirtingų šalių kliringo ir atsiskaitymo sistemų suderinimu. Yra pagrindinė priežastis, kodėl GRS, nepaisant teorinio pranašumo, netapo plačiai paplitusiu instrumentu. Kitas žymus, bet taip pat retas pavyzdys – Šveicarijos bankas UBS, kuris savo akcijas taip pat yra išleidęs GRS forma. Praktikoje depozitoriumo pakvitavimai išlieka dominuojančia, nors ir ne tokia tobula, priemone tarptautinei prekybai akcijomis. Nes jie prisitaiko prie esamos nacionalinių rinkų infrastruktūros, o ne reikalauja ją iš esmės keisti.